Progmat想定スキーム#2:Progmat利用時の取引当事者間の処理フロー概要

1. はじめに

こんにちは、ST研究コンソーシアム(以下、SRC)運営事務局です。

前回は、受益証券発行信託を利用したデジタル証券化の法的建付けから、Progmatでいかにして取引安定性を担保するかについて説明いたしました。

今回はより実務的な論点として、セキュリティトークン(以下、ST)を利用して資金調達を行うにあたり、受益証券発行信託スキームにおいてどのような取引当事者が存在するか、各当事者の役割分担はどうなるか、Progmat上でどのような処理を行うことになり、当社はどこまでサービスとして提供するかについて説明したいと思います。

2. 取引当事者の役割分担と、「Progmat」及び関連サービスのカバー範囲

はじめに、受益証券発行信託に基づくデジタル証券化によって資金調達を行う場合に、一般的に想定される各取引当事者の役割分担について説明いたします。

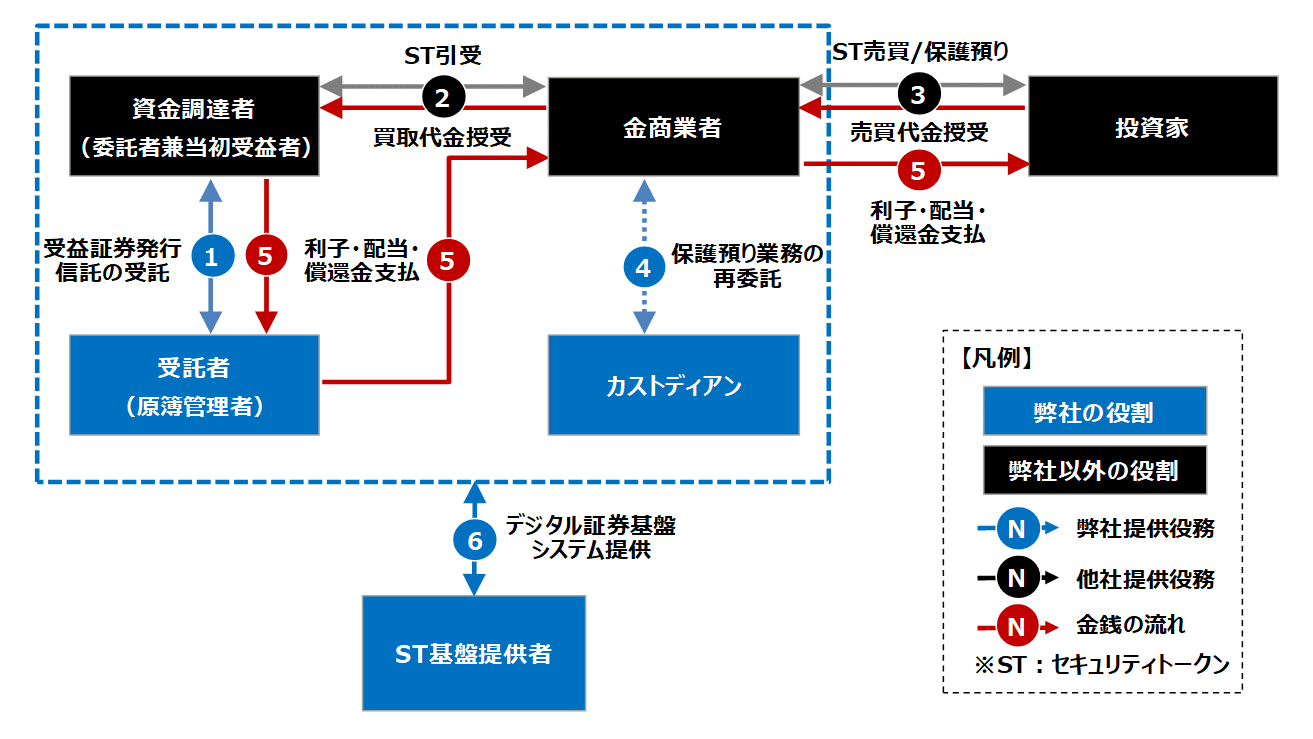

本スキームに登場する取引当事者および取引当事者間で提供される役務の全体像は以下の通りです。図中の各番号で示している役務について、本文にて解説していきます。

①受益証券発行信託の受託

まず、資金調達者は、受託者との間で受益証券発行信託契約を締結し、資金調達の裏付となる資産を受益権化します。この受益権を、前回説明した「受益証券を発行しない受益権」として電子帳簿上で管理することにより、STとして流通させることができます。

発行されたSTは、資金調達者が自ら管理する必要はなく、受益権原簿の管理者として受託者が管理します。信託契約上、資金調達者は委託者兼当初受益者として発行されたSTを一時的に全て受領し、当該セキュリティトークンをもとに資金調達を行うこととなります。

②セキュリティトークン引受・買取代金授受

発行されたSTについて資金調達者自らが投資家の募集を行う場合には、金融商品取引業の登録(少なくとも第二種金融商品取引業、自らSTの預託を受ける場合には合わせて第一種金融商品取引業登録)が必要となり、現行の法規制下では相応にハードルが高いと考えられます。そのため、投資家の募集にあたっては、既存の金融商品取引業者(以下、金商業者)が当該STを引き受けたうえで媒介することが、当面の現実的な方法になると考えられます。

資金調達者は、金商業者がSTを引き受けることによりその買取代金を受領し、資金調達が完了します。

③セキュリティトークン売買・売買代金授受 / 保護預り

金商業者は、引き受けたSTを投資家へ販売し、売買代金を受領します。

このとき、デジタル証券化の実施形態により、投資家が保有するSTを自ら管理する場合もあれば、投資家が口座を保有する金商業者に預託(いわゆる保護預り)する場合もあり得ます。ここでは、課せられる規制の観点に於いてより保守的に議論を進めるべく、金商業者は引受・販売だけでなく保護預りを含めて業務を行うことを想定します。

④保護預り業務の再委託(カストディ業務)

前述した保護預り業務を行う金商業者には、2020年施行の改正金商法に加え自主規制によっても、厳しい分別管理義務や流出リスクへの対応が求められます。流出リスクへの対応としては、①「常時インターネットに接続していない電子機器等(いわゆるコールドウォレット)」又は②「同等の技術的安全管理措置」が求められ、自ら全てを構築・保守するのは相応にハードルが高いと考えられます。そのため、金商業者が当該保護預り業務を第三者に再委託するニーズを想定します。

ここでは、このような保護預り業務の再委託(再受託)をカストディ業務とし、当該業務を行う主体をカストディアンと位置付けています。金商業者は、高い規制と相応の負担が課される業務をカストディアンに対し委託することで、ST取引市場に参入する障壁を下げ、身軽にST関連業務を行うことができます。

⑤利子・配当・償還金支払

投資家は、自身が保有するSTに応じて、利子・配当・償還金を受け取ることができます。これらの金銭は、資金調達者から受託者および金商業者を経由して支払われます。

⑥デジタル証券基盤システム提供

デジタル証券取引を行うためには、STを発行・管理するためのシステムインフラが必要となります。これは、受益証券発行信託スキームであれば受益権原簿としての電子帳簿を中核として、各取引当事者向けのインターフェースを備えているか、あるいは関連システムとの連携により取引当事者が実務運営するためのインフラとなります。基盤システム提供者には、機能開発・保守のみならず、エコシステムが拡張した場合には何らかのガバナンス機能の設置・運営も求められるでしょう。

Progmatは、前述⑥のデジタル証券基盤システムに該当します。また、三菱UFJ信託銀行としては、受益証券発行信託の受託者およびカストディアンの立場から、信託業務やカストディ業務をProgmatの付帯サービスとして一体となって提供することが可能です。そのため、資金調達者や金商業者はOne Stop 且つ End to End でデジタル証券化を行うことが可能となります。

3. Progmatのブロックチェーンネットワークのイメージ

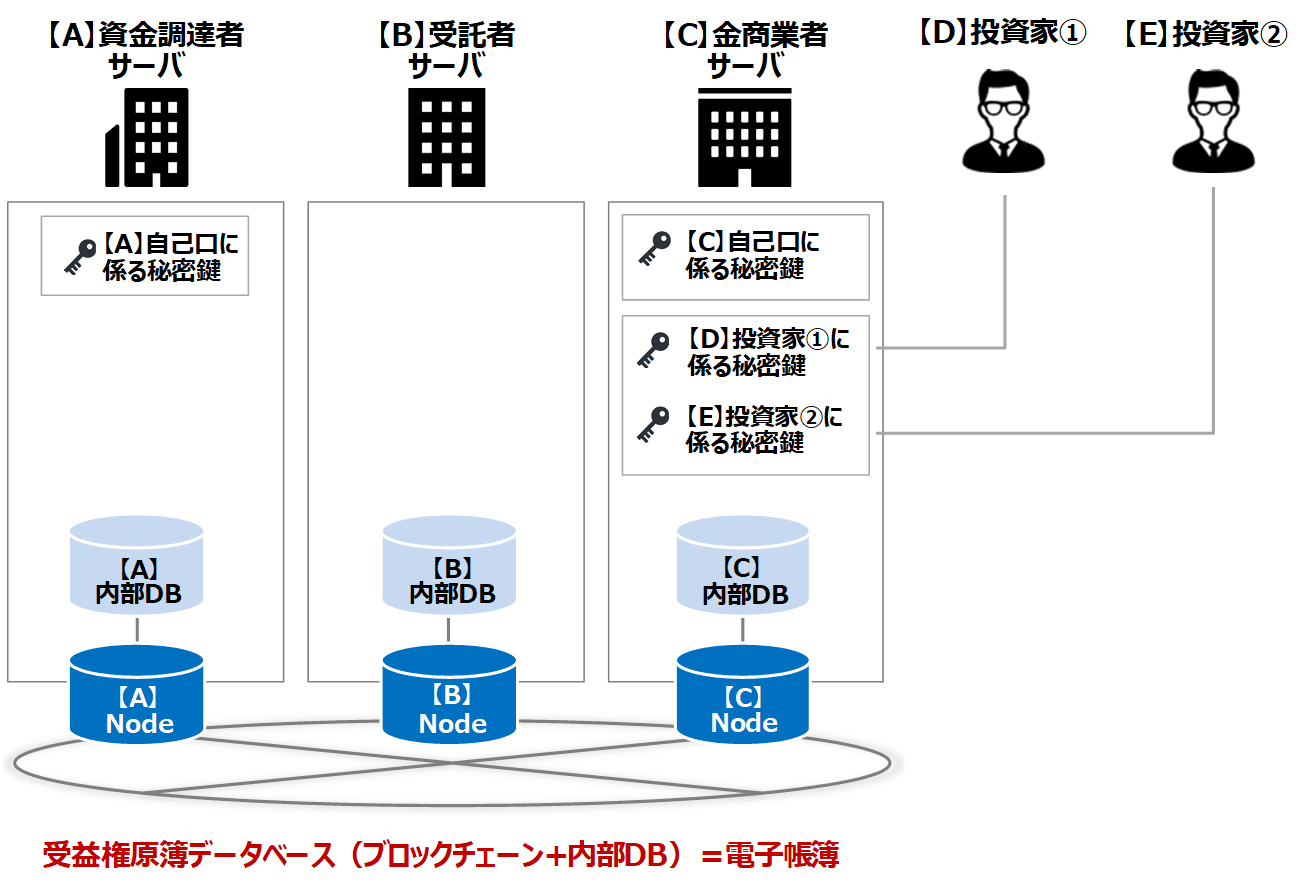

続いて、Progmatのシステム構成の概観について説明いたします。

Progmatでは、電子帳簿としての受益権原簿データベースを、ブロックチェーンとオフチェーンデータベースの組み合わせとして構成しています。ブロックチェーンのノードは受託者だけでなく、取引当事者である資金調達者、金商業者、或いはカストディアンも具備することで、受託権原簿に直接アクセスし、参照・更新が可能となります。

ブロックチェーン上でSTを移転する処理(トランザクション)を行うためには、秘密鍵による署名が必要となります。Progmatでは、STを移転する際に、STの旧保有者がトランザクションを作成し自己の秘密鍵を用いて署名後、新保有者も当該トランザクションに自己の秘密鍵を用いて署名をしたうえで、受益権原簿管理者としての受託者がトランザクションの内容及び署名を検証し、ブロックチェーン上に取り込みます。

今回は、金商業者が投資家分のSTを保護預りする一方、カストディアンに再委託しない場合を想定します。資金調達者は、委託者兼当初受益者として発行時に一時的に受領するSTを移転するための自己口に係る秘密鍵、金商業者は自己口および投資家から預託を受けたSTに係る秘密鍵を各サーバ上で管理することとなります。

以上をまとめると、次のようになります。

4. Progmat利用時の処理フロー概要(カストディアン無の場合)

以上を前提に、Progmatを利用した場合の処理フローについて説明いたします。資金調達のプロセスを

①STの発行

②金商業者による引受

③金商業者を通じて投資家が購入するプライマリ取引

④投資家間の譲渡であるセカンダリ取引

の各段階に分けて、説明をしていきます。

前述のとおり、今回は投資家の秘密鍵管理をカストディアンに委託せず、金商業者が行う前提とします。

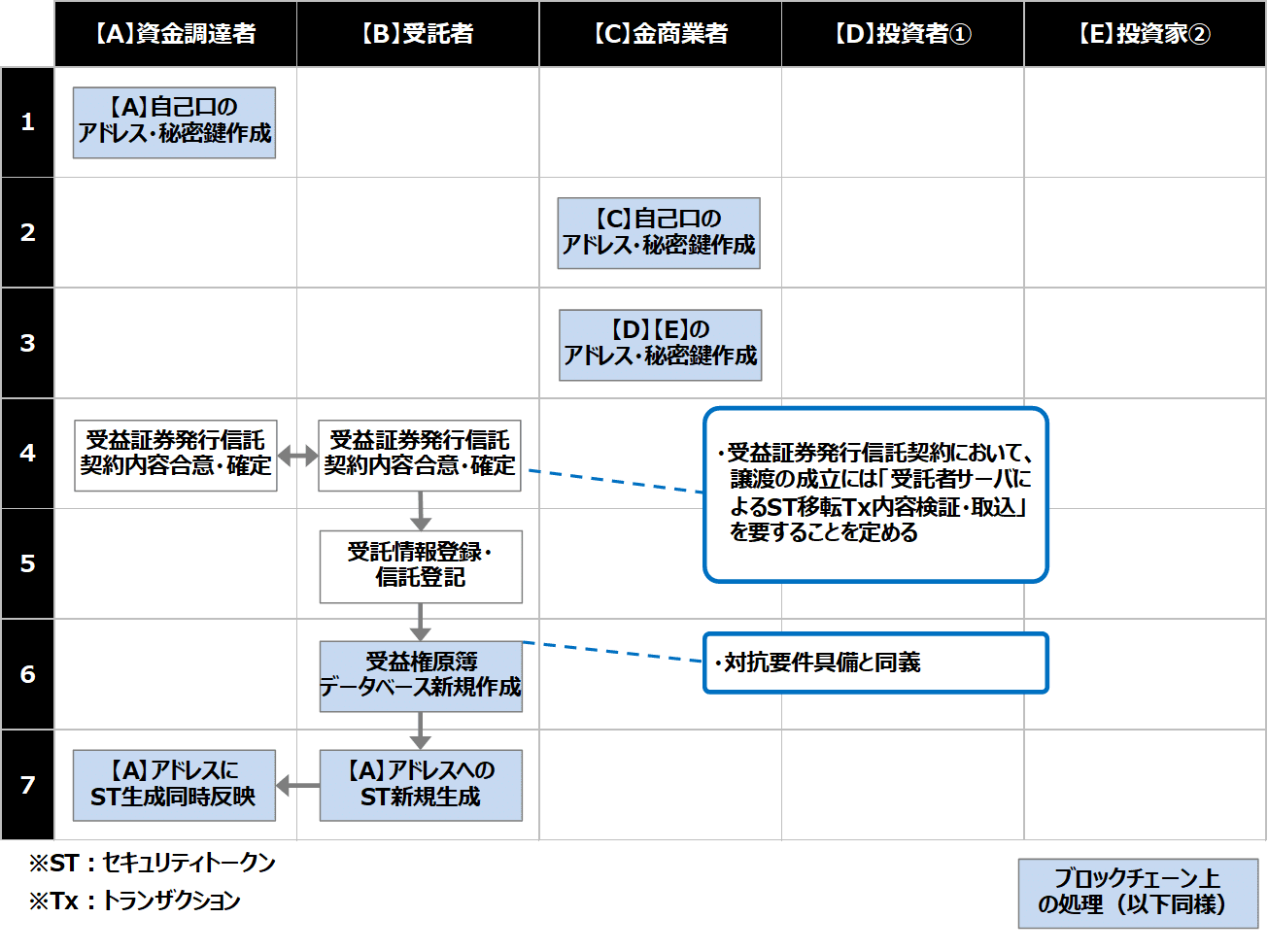

①発行プロセス

STの発行にあたっては、予め、資金調達者がブロックチェーン上の処理を実施するために自己口のアドレスと秘密鍵の作成を行います。なお、金商業者の自己口および取引に参加する投資家のアドレス・秘密鍵の作成も、便宜上ここで実施する形で記載しています。

資金調達者と受託者の間では、まず受益証券発行信託の契約の締結を行います。受益証券発行信託の契約内容について合意・確定後、受託者が受益権原簿データベースを作成します。

資金調達者は信託契約上委託者兼当初受益者となるため、資金調達者のアドレスにSTを新規作成することで、STが発行されます。

なお、受益証券発行信託の契約において、譲渡成立に「受託者サーバによるトランザクションの内容検証・取込」が必要と定めることで、電子帳簿の書換と権利移転を一連で処理できるようにすることが可能となる点は前回ご説明したとおりです。

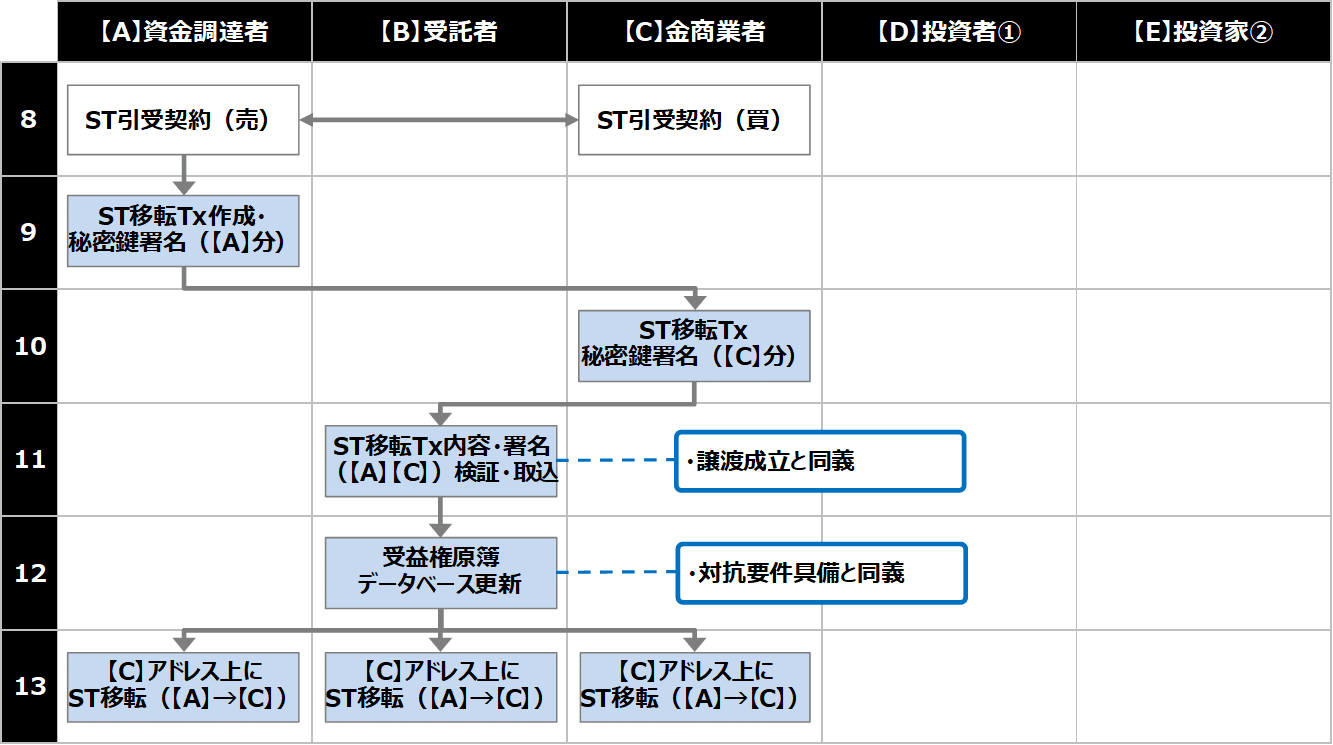

②引受プロセス

予め資金調達者と金商業者間でSTの引受契約を締結したうえで、ST発行後速やかに資金調達者から金商業者へSTの移転を行います。STの移転にあたっては、始めにSTの旧保有者である資金調達者がトランザクションを作成し、署名を行います。その後新保有者としての金商業者にて署名後、受託者がトランザクションの内容および署名を検証し、取込を行います。

信託契約上、この取込が行われた時点で譲渡が成立したとみなされます。また、トランザクションの内容に基づき受益権原簿データベースが更新されることで、STが対抗要件を具備しつつ金商業者へ移転されます。

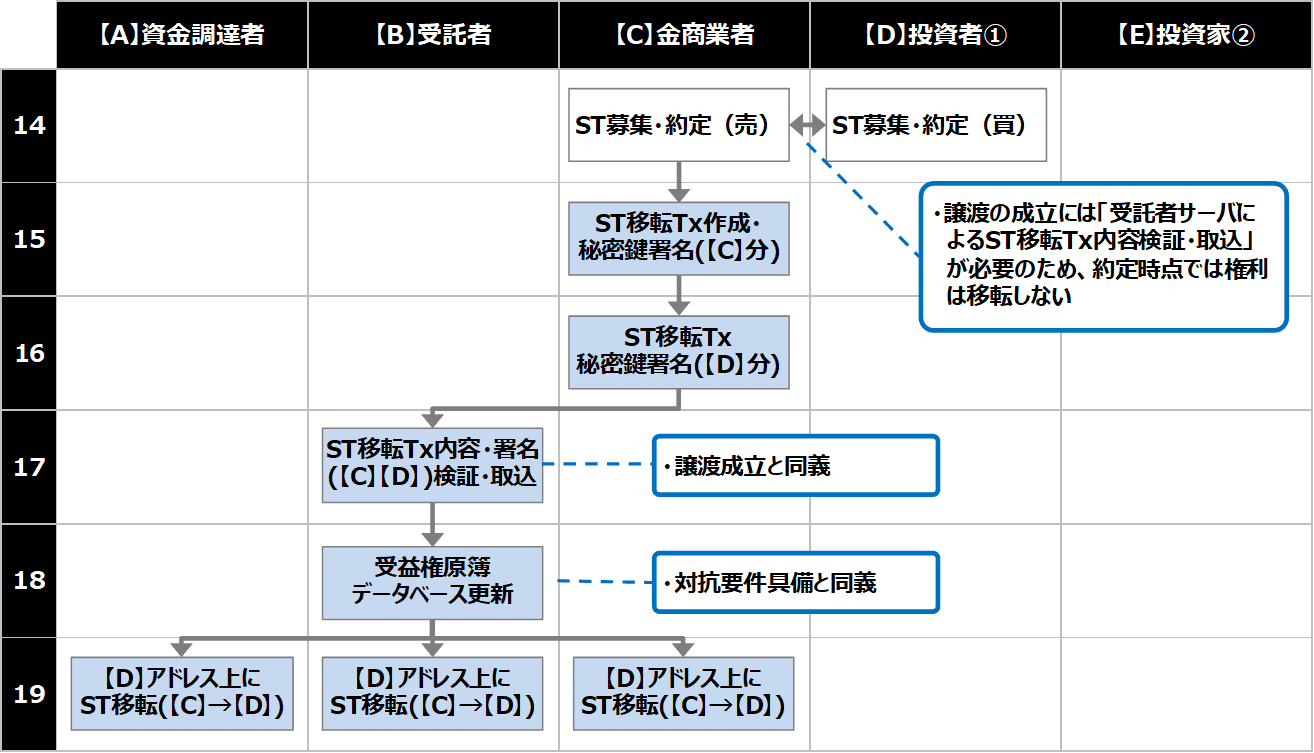

③プライマリプロセス

プライマリでは、金商業者と投資家間でSTの売買が約定されます。なお、譲渡の成立には「受託者サーバによるトランザクションの内容検証・取込」が必要となるため、約定時点ではまだ権利は移転していないこととなります。

STの移転においては、旧保有者としての金商業者が自己口のアドレス上で約定内容に係るトランザクションを作成・署名します。また、投資家の秘密鍵は金商業者が保護預りをするという前提のため、金商業者のサーバにて新保有者となる投資家分の署名も行います。その後受託者にてトランザクションの内容・署名検証、取込を行い、受益権原簿データベースが更新されることで、金商業者から投資家への権利移転が対抗要件も具備した形で成立します。

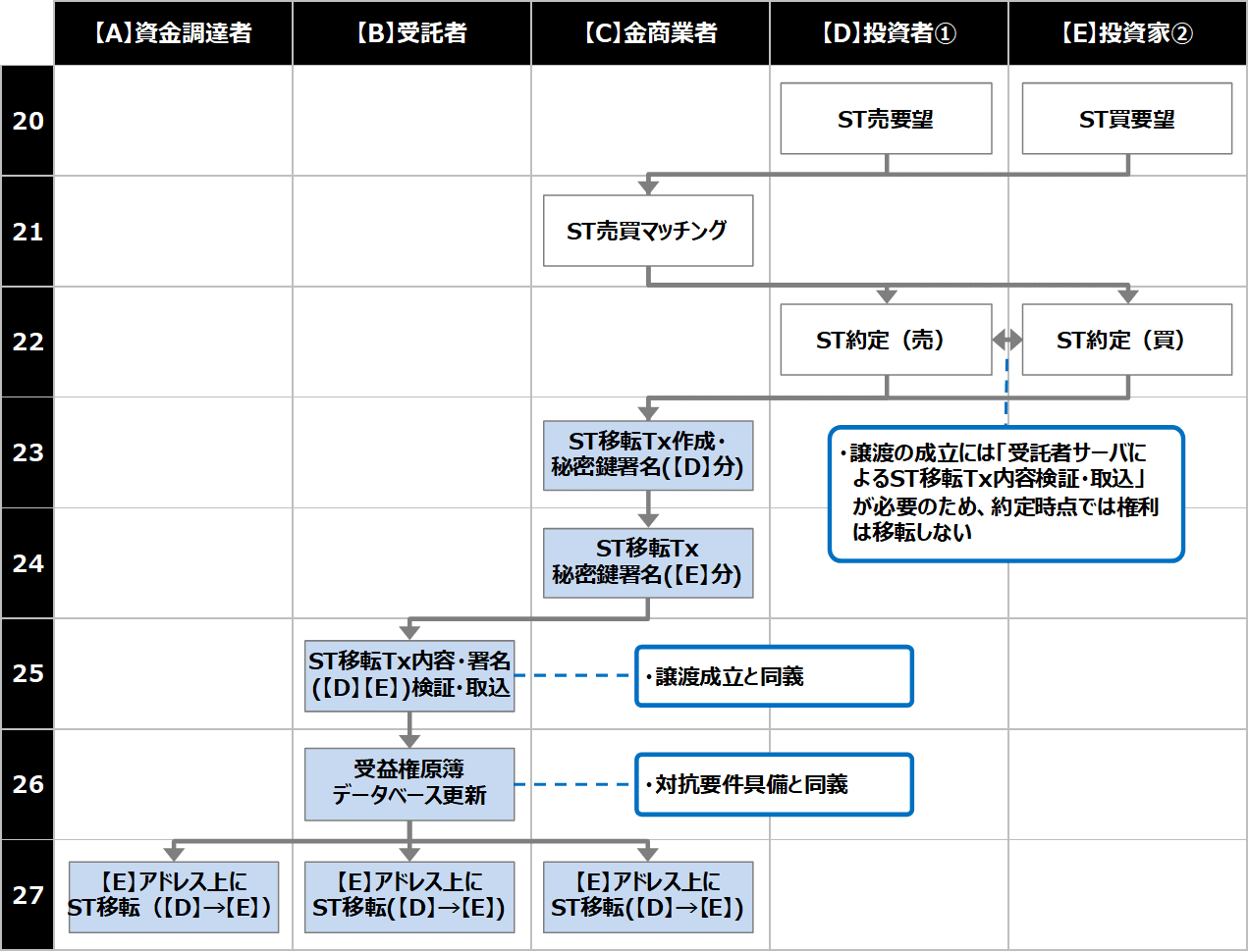

④セカンダリプロセス

国内STとしては、現時点でセカンダリ市場が確立されておりませんが、Progamt上でのセカンダリ処理フローはプライマリと大きくは変わりません。

セカンダリ市場の初期段階では、投資家間の売買ニーズのマッチングおよび約定は、金商業者を介して行われることを想定しています。金商業者は、約定が成立したら旧保有者となるSTの売主のアドレスでトランザクションを作成・署名を行った後、新保有者となる買主のアドレスで署名を行うこととなります。その後の受託者での検証・取込、データベース更新の流れは引受やプライマリと同様となります。

5. まとめ

今回は受益証券発行信託を用いたデジタル証券化における取引当事者と役割分担を概観したうえで、Progmatを利用した場合の取引当事者間での処理フローについて概要を説明いたしました。前回までに説明してきた法的建付けが、実際の処理フローにおいてどのように適用されているのかを含め、ご理解いただけましたでしょうか。

当面の現実的な想定として、資金調達者や金商業者が自ら秘密鍵を管理することは難しいケースも多いと考えています。そのため、秘密鍵の管理業務をカストディアンとしての弊社が受託することも想定しております。

そこで、次回の記事では、カストディアンに対して秘密鍵管理を委託する場合の構成イメージと処理フローについて紹介いたします。今回の内容と併せてお読みくださいますよう、どうぞよろしくお願いいたします。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO