ブロックチェーンの種類による流出リスク対策の比較

1. はじめに

こんにちは、ST研究コンソーシアム(以下、SRC)運営事務局です。

これまで本サイトでは、デジタル証券による資金調達を行うにあたり、法的建付けや実務的なフローを中心に解説してきました。

一方デジタル証券においては、暗号資産の発行による資金調達であるICOに端を発していることから、しばしばその技術的な安全性について注目されています。

そこで今回は、デジタル証券のセキュリティ上重要な観点である流出リスクについて、ブロックチェーンの種類を踏まえて論点を整理していきます。

2. 流出リスクに係る法規制

これまで暗号資産ビジネスでは、交換業者における暗号資産の流出事件が国内外で発生しており、そのたびに大きな話題を巻き起こしてきました。その原因としてはハッキングによる秘密鍵の盗難のほか、内部関係者による犯行を疑われるようなもの等、いくつかのパターンがあります。

こういった過去の流出事件を背景に、暗号資産と同様にブロックチェーン技術が活用されるSTOでは、2020年5月1日に施行した改正金商法および関連する内閣府令等において、セキュリティを含めて規制が定められています。例えば、金融商品取引業等に関する内閣府令(以下、「金商業等府令」)においては、いわゆる秘密鍵等の管理方法として以下のように規定しています。

(金商業等府令 第136条第1項第5号)

顧客有価証券である電子記録移転有価証券表示権利等を表示する財産的価値を移転するために必要な情報を、常時インターネットに接続していない電子機器、電磁的記録媒体その他の記録媒体(文書その他の物を含む。)に記録して管理する方法その他これと同等の技術的安全管理措置を講じて管理する方法

また、金融商品取引業者等向けの総合的な監督指針(以下、「金商業者向け監督指針」)では、金商業等府令に関して以下のように述べています。

(金商業者向け監督指針 IV – 3 – 5 – 6)

一度でもインターネットに接続したことのある電子機器等は、「常時インターネットに接続していない電子機器等」に該当しない。

「同等の技術的安全管理措置」といえるかどうかは、個別事例ごとに実態に即して実質的に判断する必要があるが、例えば、秘密鍵等が、署名時に限りインターネットに接続される電子機器等に記録して管理されているが、当該電子機器等に記録されている秘密鍵等が当該電子機器等から外部に一切移転せず当該電子機器等の中で署名を行うことができる技術的仕様となっており、かつ、当該秘密鍵等による署名が手動で行われることにより、その都度、取引内容の真正性が確認される場合などが考えられる。

すなわち、セキュリティトークンの移転に必要な秘密鍵等は、「常時インターネットに接続していない電子機器等」に記録して管理すべきことが明記された一方、個別事例ごとに「同等の技術的安全管理措置」を講じることでも可とされています。

3. ホットウォレットとコールドウォレットについて

秘密鍵を保管する方法のうち、金商業等府令において「常時インターネットに接続していない電子機器等」と規定されているものは、一般的にはコールドウォレットと呼ばれています。反対に、インターネットに接続されているデバイスで秘密鍵を保管する方法をホットウォレットと呼びます。

コールドウォレットはオフラインのデバイスであるため、ホットウォレットよりも高いセキュリティレベルで秘密鍵を保管することができる一方、秘密鍵の利用においては手動での作業が必要であり、インターネット上での流通においてはリアルタイムでの取引ができない等、取引の即応性が失われるというデメリットもあります。

また、金商業等府令に係るパブコメにおいても、

「同等の技術的安全管理措置」が講じられているといえるか・・・の判断については、電子記録移転有価証券表示権利等に係る保有及び移転の仕組みを前提に、秘密鍵の管理方法のみならず、不正な取引が生じた場合に講じることができる措置の内容その他当該電子記録移転有価証券表示権利等が外部に流出するリスクへの対応状況等を総合的に考慮の上、判断することになる

と記載があるため、「同等の技術的安全管理措置」とみなされるかの判断基準は個別システム構成やセキュリティ確保の方法にも依存すると考えられます。

したがって、必ずしもコールドウォレットでの秘密鍵の保管が求められているわけではなく、「不正な取引が生じた場合に講じることができる措置の内容等の流出リスクへの対応状況」も踏まえたうえで、セキュリティと利便性のバランスをとることができるようなシステム構築が必要となります。

4. ブロックチェーンの種類による流出リスク

それでは、どのような場合であればコールドウォレットが必要となり、コールドウォレットを利用しないのであればどのようなセキュリティ対策が取り得るのか、考察したいと思います。

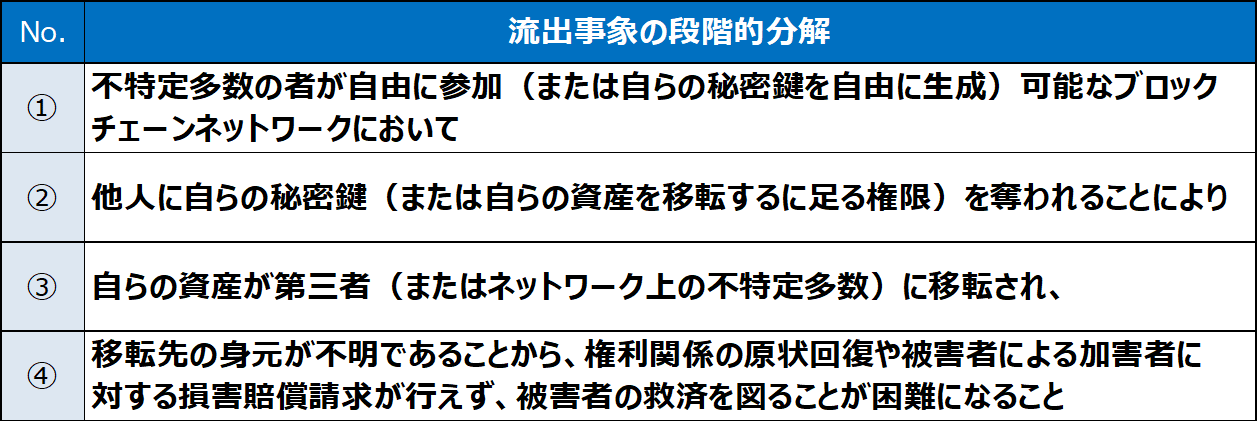

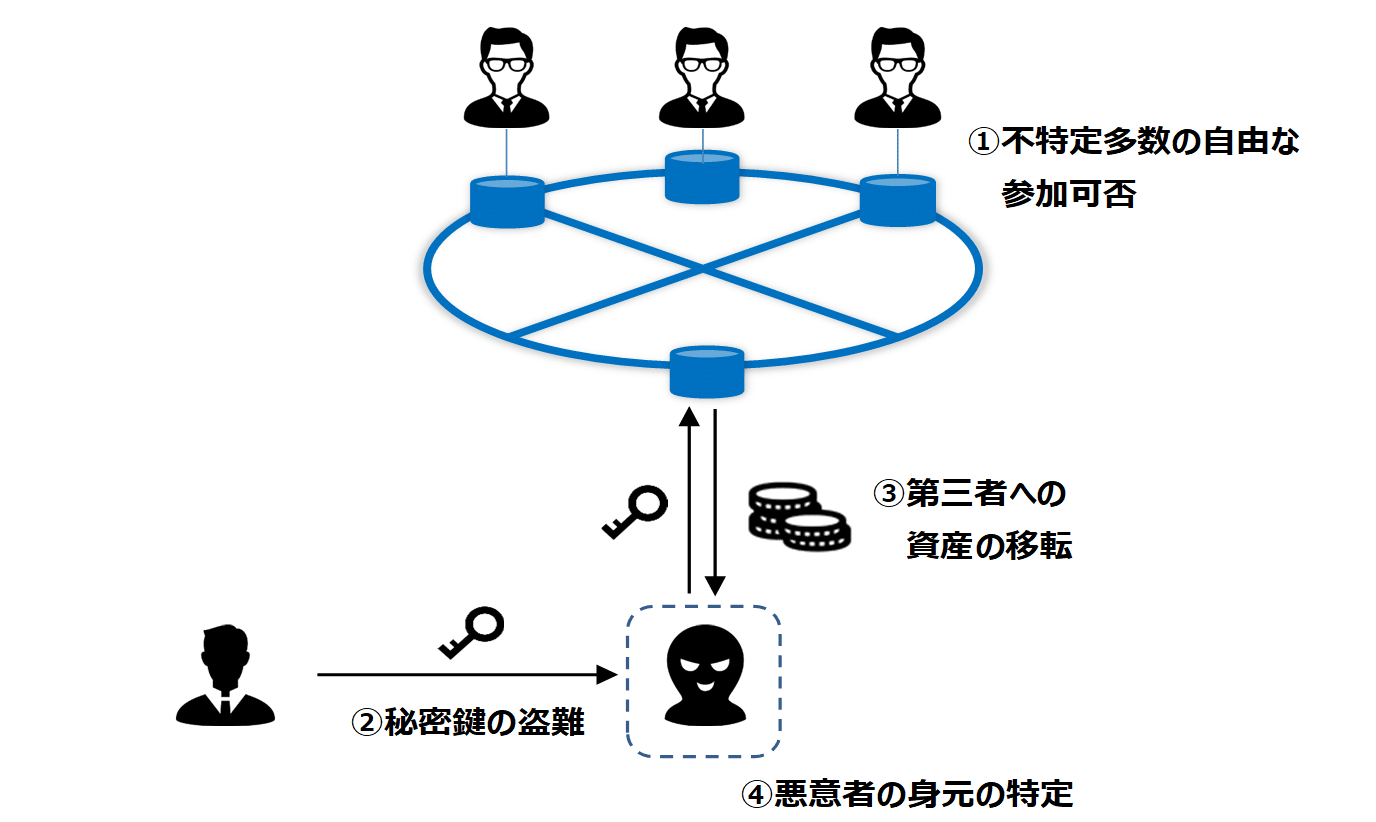

そのために、前述したパブコメに記載されている「流出リスクへの対応状況」を考えるにあたって、まずは「流出」という事象を以下の4つの段階に分解し、各段階におけるリスクと対応策を考えていきたいと思います。

各段階について評価するために、まずはブロックチェーンの種類について簡単に整理したいと思います。

ブロックチェーンの種類

一般的に、ブロックチェーンは、トランザクションを承認するバリデーターの参加の仕方によって、

・パブリックチェーン

・プライベートチェーン

・コンソーシアムチェーン

の3種類に分類することができます。

パブリックチェーンとは、中央集権的な管理者がおらず、誰でも自由に取引への参加・閲覧が可能なブロックチェーンです。バリデーターは参加者全員が担うため、取引の透明性が非常に高いのが特徴です。ただし、誰でも取引に参加できることから、悪意のある参加者に攻撃されやすいというデメリットもあります。

一方、プライベートチェーンの場合は1人の特定管理者、コンソーシアムチェーンの場合は複数の特定管理者がバリデーターを担うことになります。プライベートチェーン/コンソーシアムチェーンでは、パブリックチェーンのような中央集権的な管理者の不在による透明性の高さは劣るものの、KYCの導入や取引参加者の範囲を制限することにより外部から攻撃されるリスクを抑えることができるのが特徴です。

それでは、パブリックチェーン及びプライベートチェーン/コンソーシアムチェーンの違いを踏まえながら、先ほど段階的分解を行った「流出」という事象について、各項目を評価していきます。

① 不特定多数の者が自由に参加(または自らの秘密鍵を自由に生成)可能なブロックチェーンネットワーク

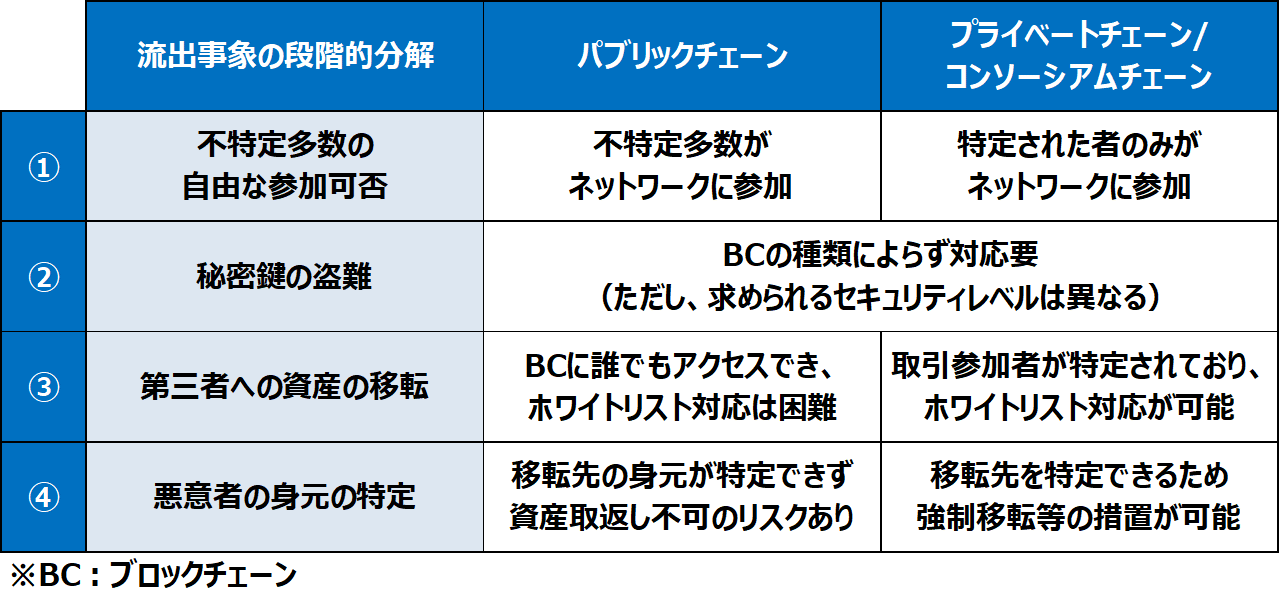

ネットワークへの参加者の範囲については、ブロックチェーン自体の特性から、パブリックチェーンでは不特定多数、プライベートチェーン/コンソーシアムチェーンでは特定者のみとなります。したがって、この項目はパブリックチェーンの場合のみ検討が必要となります。

パブリックチェーンのような不特定多数が自由に取引に参加できる場合、悪意ある人物が身元を明らかにせずに参加することができるため、不正流出が発生した場合の犯人特定が実質的に不可能となります。パブリックチェーンを用いてシステムを構築した場合には、このような流出が発生しうることを念頭に置き、後続の②~④の段階においてリスクを低減する必要があります。

② 他人に自らの秘密鍵(又は自らの資産を移転するに足る権限)を奪われる

秘密鍵(又は自らの資産を移転するに足る権限、以下同様)を悪意のある人物に奪われることで、自身の資産(トークン)が第三者によって移転されうる状態になってしまうリスクです。秘密鍵自体の他、例えば投資家が自身の秘密鍵を他者に預けるカストディサービスを利用している場合に、当該カストディサービスのID/PWを奪われてしまうことも該当します。

秘密鍵の管理方法は、ブロックチェーンの種類によらず対応が必要な項目です。秘密鍵を安全に管理する方法には前述したコールドウォレットを使用すること等が挙げられますが、コールドウォレットとする場合には取引の即応性が失われ、手動オペレーションによるコストの増大などが生じ得ます。セキュリティとコストのバランスについては、ネットワークへの参加者の範囲や、万が一秘密鍵が流出した場合の対応などを踏まえながら検討する必要があるでしょう。

後述の通り、パブリックチェーンの場合、万が一第三者に秘密鍵が奪われ資産が移転されると、移転先が特定できず資産を取り返せないリスクがあります。そのため、秘密鍵の管理は非常に重要であり、コールドウォレットなどより高いレベルのセキュリティが求められます。

一方で、プライベートチェーン/コンソーシアムチェーンであれば、万が一第三者に秘密鍵が奪われ資産が流出した場合であっても、ブロックチェーンの特性上、いつ、誰に移転されたかが特定できます。そのため、コールドウォレットのようなセキュリティまで構築しなくても、既存システムと同様なレベルでのセキュリティが確保できれば良いのではないか、と考えることができます。

③ 自らの資産が第三者(またはネットワーク上の不特定多数)に移転される

秘密鍵を奪われ不正利用されたことにより、実際に第三者により資産が移転されるリスクです。このリスクも、ブロックチェーンの種類によらず対応が必要となります。

対処方法としては、悪意ある人物が秘密鍵を取得したとしても、それだけでは資産移転ができないよう、KYCにより身元を確認した参加者の間でのみ移転可能とするといった「ホワイトリスト」に対応したシステム構成とすること等が挙げられます。

パブリックチェーンは誰でもブロックチェーンにアクセスし書き込む権利を有するため、ホワイトリストの対応は難しい仕組みとなります。一方で、プライベートチェーン/コンソーシアムチェーンでは、ノードを持つことを許可されたエンティティのみがブロックチェーンに書き込む権利を有し、またブロックチェーンへのアクセス自体も限定された範囲にのみ公開されているため、ホワイトリスト対応が可能となります。

④ 移転先の身元が不明であることから、権利関係の原状回復や被害者による加害者に対する損害賠償請求が行えず、被害者の救済を図ることが困難になる

前述した金商業等府令に係るパブコメにもあるように、実際に第三者へ資産が移転されてしまった場合にどのように被害を回復できるか、も重要な観点です。

パブリックチェーンの場合、万が一悪意のある人物が不正に資産の移転を行った場合、移転先の身元が不明のため流出した資産の取り返しができないリスクが存在します。一方、プライベートチェーン/コンソーシアムチェーンの場合には取引参加者が特定されており、いつ、誰が誰に対して資産の移転を行ったかを特定することができますので、流出が発生した場合の対応は比較的容易となります。

万が一流出が発生した場合であっても、プライベートチェーン/コンソーシアムチェーンであれば管理者によって流出資産をもとの所有者に強制移転するなどの技術的措置を設けることも、設計によっては可能です。一方で、パブリックチェーンでは管理者が不在となるため、一般的にはこのような措置を設けることが難しいという課題があります。

以上の観点をまとめると、次のようになります。

5. まとめ

プライベートチェーン/コンソーシアムチェーンでは取引参加者が特定されていることから、万が一秘密鍵が流出した場合でも悪意のある攻撃者の特定・追跡が可能であり、適切なセキュリティ対策を実施することでパブリックチェーンよりも安全に運用することが可能であると考えられます。

そのため、秘密鍵の管理方法については、プライベートチェーン/コンソーシアムチェーンの場合であって、流出した場合の回復手段等の措置が講じられていれば、常時コールドウォレット管理までは必ずしも必須ではないと整理することも可能と考えられます。コールドウォレットを利用した場合、取引時に手作業が発生してしまうため、決済期間短縮化やプロセス簡素化といったデジタル証券のメリットも損なわれてしまうこととなります。

以上の理由から、Progmatでは、プライベートチェーン/コンソーシアムチェーンの利用を考えています。デジタル証券の健全な発展のためには、サービスの利便性とセキュリティの確保という二つの側面から、両者のバランスを勘案し必要十分なリスク対策を講じることが不可欠でしょう。

今回はデジタル証券における流出リスクについて、ブロックチェーンの種類に基づいて整理しました。次回は、具体的な流出リスクの発生ポイントを俯瞰し、その対策方法について紹介したいと思います。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO