セキュリティトークンに該当するための法的要件と検討ポイント

1. はじめに

こんにちは、ST研究コンソーシアム(以下、SRC)運営事務局です。

SRCでは、2019年11月から翌2月までの間、月に1回弊社へお集まりいただき、ブロックチェーンやプログラマブルマネーを取り巻く国内外の状況、セキュリティトークンに関する改正金商法および関連法令(以下、改正金商法等)の解説、Progmat開発におけるPoC実施内容のご紹介、不動産を対象とした資産裏付型セキュリティトークンのユースケース・スキーム検討を行ってまいりました。

2020年度以降は、新たな情報発信チャネルとして本会員サイトを立ち上げ、セキュリティトークンについての法務的・実務的・技術的論点と解決策に係る試案、及び具体的な取り組み案件のポイントについて発信していきたいと思います。

第一回目となる今回は、セキュリティトークンが満たすべき要件について、改正金商法等において定められている事項に加え、実務的な側面から考慮すべきポイントについて考察していきたいと思います。

2. 改正金商法等における取扱い

過去のSRCでも取り上げておりますように、電子記録移転権利(狭義のセキュリティトークン)については2020年5月1日に施行した改正金商法等において規定されています。その中で、電子記録移転権利に該当するための判断基準は、金融商品取引法等ガイドライン2-2-2において以下のように定められています。

(金融商品取引法等ガイドライン2-2-2)

電子記録移転権利に該当するか否かは、…個別具体的に判断する必要があるが、契約上又は実態上、発行者等が管理する権利者や権利数を電子的に記録した帳簿(当該帳簿と連動した帳簿を含む。以下「電子帳簿」)の書換え(財産的価値の移転)と権利の移転が一連として行われる場合には、基本的に、電子記録移転権利に該当する。

すなわち、電子記録移転権利に該当するための条件として、「電子帳簿の書換えと権利の移転が一連として行われること」が挙げられています。仮にこの要件を満たしていないと判断された場合には、そもそも電子記録移転権利に該当しないため、STOを検討するうえでは必須要件といえるでしょう。

一方、実務的な側面を考えると、権利移転がなされること(=譲渡の要件を満たすこと)とは別に、移転された権利を取得したことを法的にも主張できること、すなわち第三者対抗要件が具備されているか、についても考慮する必要があります。第三者への対抗要件を具備できていない場合、権利を取得したと思っていても、実は二重譲渡が生じていた際に二重譲渡先に対して権利を主張できない、差し押さえが生じた際に差押債権者に対して権利を主張できない、といった事態が起きてしまいます。一般にSTOでは、発行後も数多くの方々がセカンダリー取引を行う世界が想定されており、個々の権利関係の安定性は非常に重要です。

以下では、これらの電子記録移転権利が満たすべき要件について考察していきます。

3.電子帳簿の書換えと権利移転の一連性

はじめに、「電子帳簿の書換えと権利の移転が一連として行われる」という点について考えたいと思います。

金融商品取引法等ガイドラインに記載の通り、電子帳簿の書換えと権利の移転が一連として行われる場合に該当するかについては、個別具体的に判断するものとされております。

この点について、金商法等の改正に係るパブリックコメントにおいては、例えば

「当事者(売主、買主及び発行者)の三者において契約上の地位の移転について合意し、その合意内容の証拠としてブロックチェーン上に記録する場合であっても、ブロックチェーン上の記録が権利者や権利数を電子的に記録した帳簿であって、契約上又は実態上、地位の移転と当該帳簿の書換えとが一連として行われる場合には、基本的に、電子記録移転権利に該当する」

とされておりますが、具体的な判断基準が示されているものはありません。

では、ブロックチェーン又はシステム上の帳簿書換えと権利の移転について問題となる場合とは、どういった場合でしょうか?

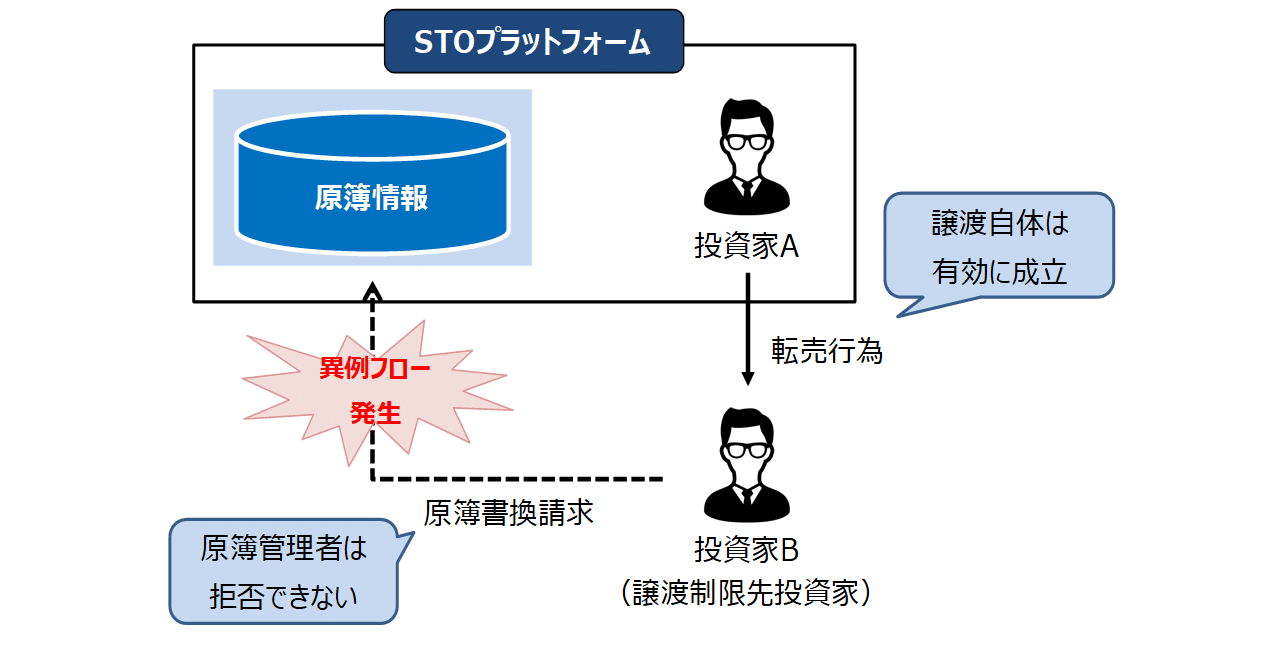

例として、社債をセキュリティトークンとして扱う場合について考えてみます。

社債を含む債権の譲渡については、2020年4月に施行された改正民法において、仮に譲渡制限特約を付した債権だとしても、原則として譲渡自体は有効となることとなりました。これにより、例えば「セキュリティトークンの取引プラットフォーム外での譲渡は禁止する」というような譲渡制限特約を付していたとしても、譲渡人と譲受人の間でその譲渡について合意が得られれば譲渡自体は成立してしまうこととなります。

もちろんSTOプラットフォームで取り扱われている債権のため、このようなケースが発生すること自体がまれであるといえますが、万が一当該譲渡について原簿書換請求がなされれば原簿管理者は拒否することができず、プラットフォーム外の譲渡についても原簿を書き換えるという異例フローに対応する必要が出てきます。(図1参照)

以上のように、STOプラットフォームを構築するうえでは、取引の効率化を達成するために異例フローが発生しないような仕組みとすることが重要であり、そのための商品設計や契約による定めを検討する必要があると考えられます。

4.第三者対抗要件の具備

次に、権利の移転と第三者対抗要件の具備の関係について整理していきます。

第三者対抗要件については、金商法等の改正に係るパブリックコメントにおいて、「第三者対抗要件を具備することなく移転することができる権利にあっては、第三者対抗要件を具備していない場合であっても電子記録移転権利に該当し得る」とされています。

ただし、これはあくまで電子記録移転権利への該当要件であって、当然ながら第三者対抗要件を具備する必要がない、というわけではありません。前述のとおり、二重譲渡が発生した場合など、第三者対抗要件を具備していないと譲受人が自分の権利を主張できなくなってしまうケースが想定されます。

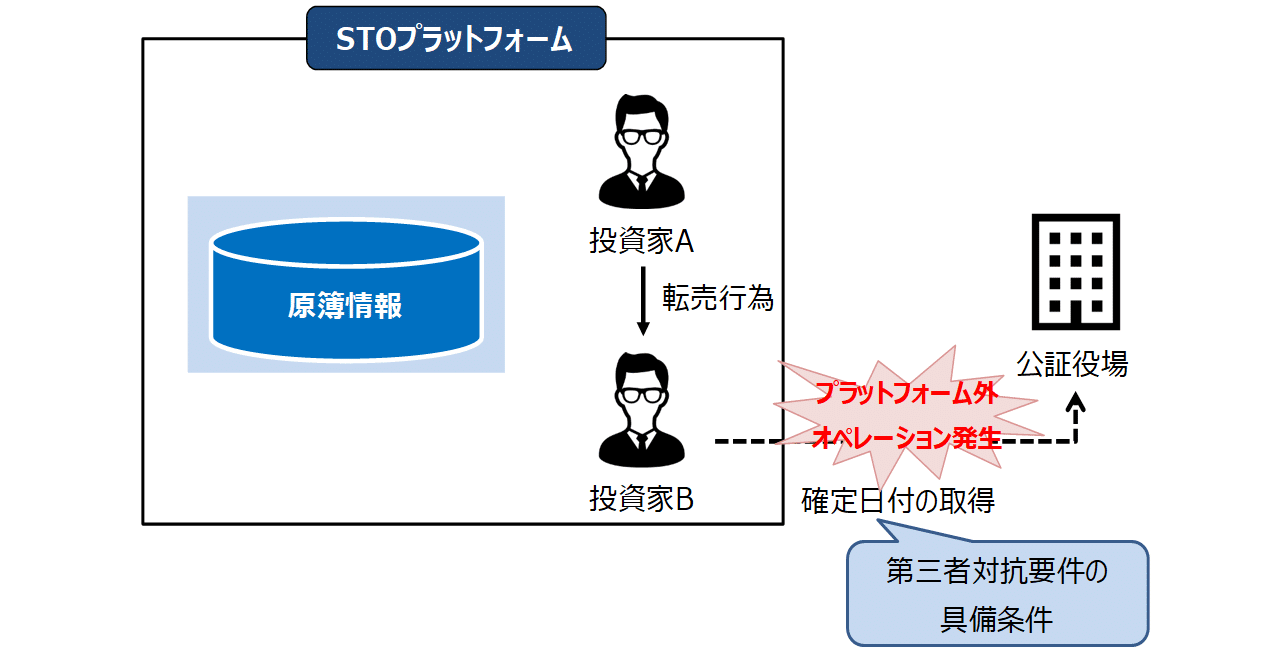

第三者対抗要件の具備条件は適用するスキームによっても異なります。例えば不動産を裏付資産とする証券化を行う際に使われるGK-TKスキームの場合、第三者対抗要件の具備には確定日付のある書面による債務者への通知又は承諾が必要となります。この確定日付は電子化されていないため、公証役場にて紙ベースで取得するしかありません。そのため、GK-TKスキームにおける匿名組合持分をST化する場合、確定日付の取得のために、プラットフォーム外でのオペレーションが発生してしまいます。(図2参照)

また、プラットフォーム外で行われた二重譲渡に対して第三者対抗要件が先に具備されてしまった場合には、プラットフォーム上の譲受人がその権利を主張できなくなってしまうという問題も発生します。プラットフォーム上のセキュリティトークン残高・権利者情報と、法律上の匿名組合持分残高・権利者が一致しないこととなり、取引の仕組みとして安定性を欠いてしまうでしょう。安全な取引を行うためには、二重譲渡が発生しない仕組み、または適切な第三者対抗要件の具備が必要となることが分かるかと思います。

以上のことから、セキュリティトークンの取引をプラットフォーム上で完結させるためには、権利の移転と同時に第三者対抗要件の具備がなされるスキームを構築する必要があると考えられます。

5.倒産隔離の観点

最後に、不動産などの資産の証券化にあたって考慮すべき点として、投資家保護の観点についても取り上げたいと思います。

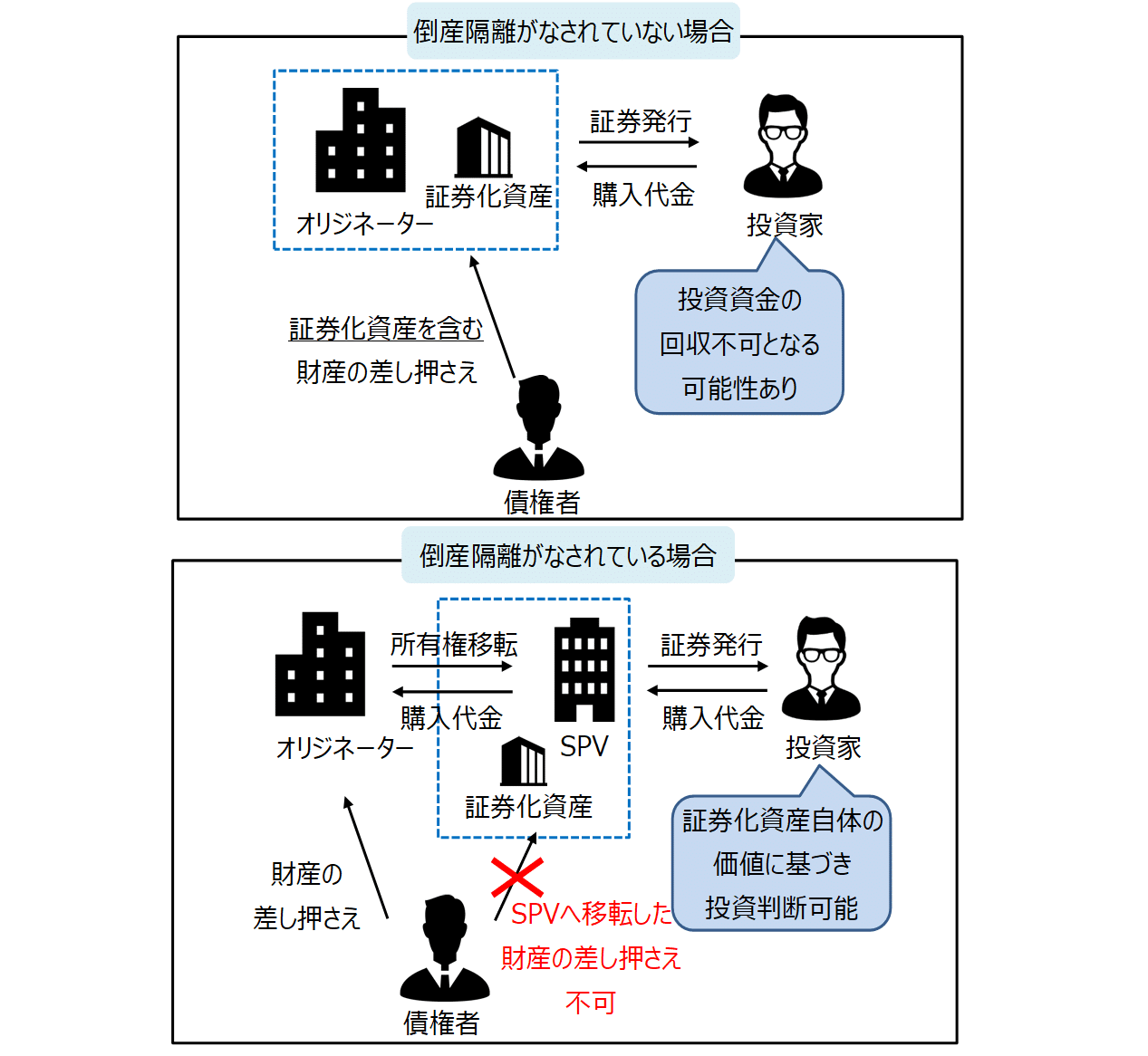

企業が、自己が保有する資産を証券化して資金調達を行う場合、当該資産をオリジネーター(資産保有企業)の倒産リスクから切り離す、いわゆる倒産隔離を行うことが必要となります。一般的には、当該資産をオリジネーターからSPVへ譲渡し、万が一オリジネーターが倒産した場合でも、SPVには影響を受けないようにするといった手立てを講じます。

仮に倒産隔離の手当てを行わない場合には、資産を保有している企業が倒産した場合、その企業の債権者によって当該資産が差し押さえられ、売却資金により債権回収が行われる可能性があります。この場合、投資家は当初想定していた利益を得ることができなくなり、損害を被ることとなってしまいます。(図3参照)

倒産隔離を行うことで、投資家はオリジネーターの信用力ではなく、資金調達のために証券化された資産自体の価値に基づいて投資判断を下すことができるようになります。不動産を証券化する場合にあたっては、純粋な不動産の価値や収益性に対して投資を行うことができるのです。

STOにおいても、投資家が安心して投資を行うためには倒産隔離の対応は重要であると考えます。SPVには信託や特定目的会社など従来から使われているスキームが複数ありますが、その中からSTOに適したスキームの選択が必要となります。

6.まとめ

ここまで見てきたように、電子記録移転権利の流通においては、電子帳簿の書換えによって「権利移転」だけでなく「第三者対抗要件」が一連として行われ、かつ「倒産隔離」も図られる、というスキームが望ましいといえるでしょう。

冒頭の金融商品取引法等ガイドラインにも記載があるように、電子記録移転権利に該当するか否かは、個別具体的に判断されることとなります。そのため、現段階では一概にこのスキームがあれば問題ない、といえるものではなく、あくまで実態に即して判断されると思われます。

Progmatでも現在複数のスキームを比較検討しております。STOが安全・安心な取引となるよう、技術面のみならず、法務面・実務面からSTOに適した方法の検討を進めていきたいと思います。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO