不動産STO 1号案件#1:プロジェクト詳細と商品性

1. はじめに

こんにちは、SRC運営事務局です。

前回の記事では、Progmatスキームによる不動産STOについて、STOの裏付資産となる不動産の購入から、STの償還までを以下の5つのフェーズに分け、それぞれのB/Sと評価額の考え方についてまとめました。

オリジネーターサイドにとっての利益を決定する大きな要素として、証券会社様が裏付資産の収益性や投資家の投資判断基準等に照らし検討する引受金額を挙げることができ、また、STを保有する投資家への償還時の配当については、償還時のマーケットにおいて別途、売却先との間で合意する水準となる川上信託受益権の外部売却価格が大きく影響するという点についても言及しました。

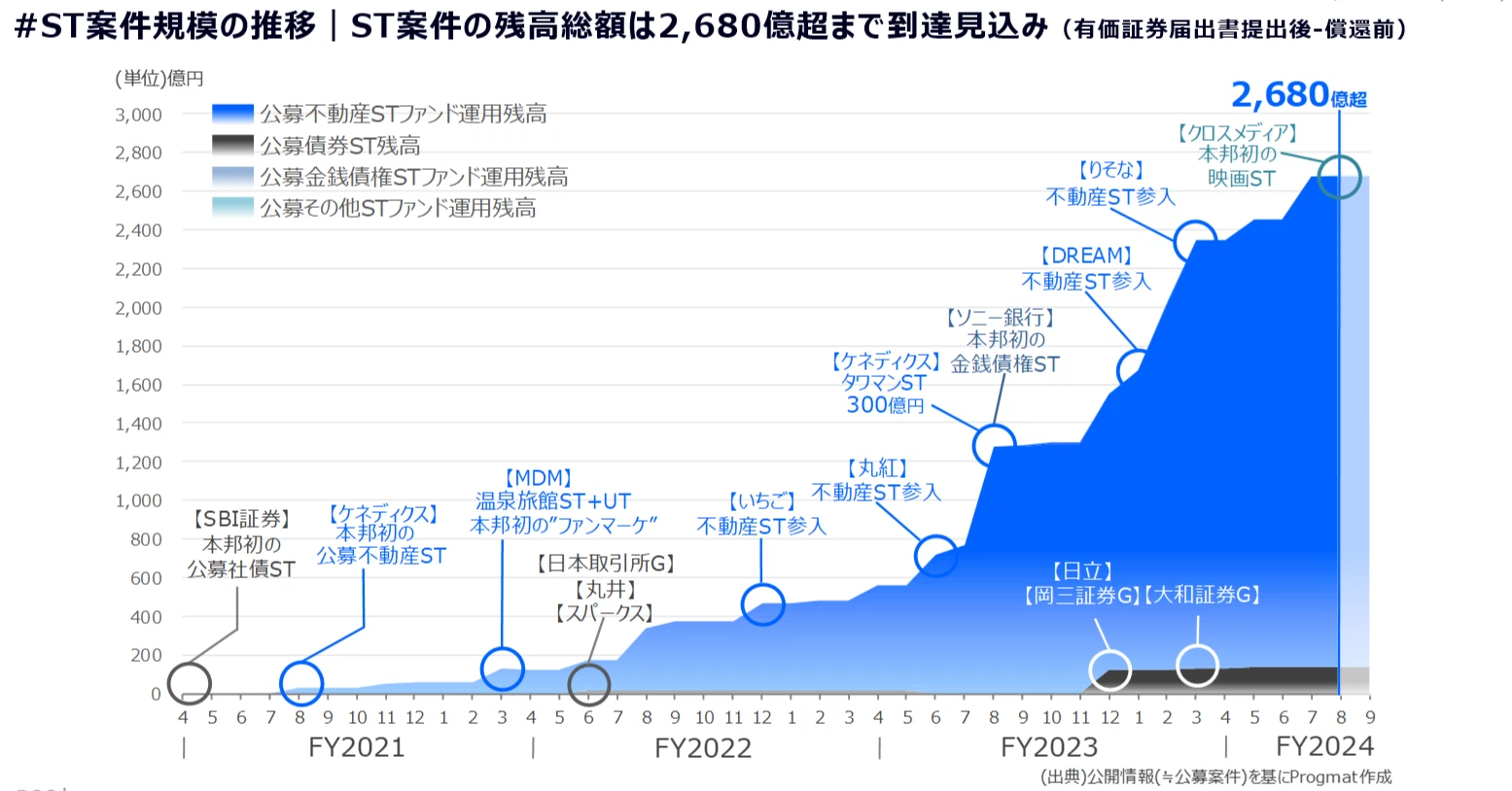

さて、2021年8月11日にProgmatスキームを活用した本邦初の公募型不動産STO(以下、本PJ)が実行されました。本PJにおいて、弊社は「①受託者」、「②カストディアン(秘密鍵管理)」、「③STプラットフォーム提供者」、「④PMO(プロジェクトマネジメントオフィス)」という4つの役割で関与しています。Progmatスキームについては以下の過去記事でご紹介していますので、併せてご参照ください。

■Progmat想定スキーム#1:受益証券発行信託を用いたデジタル証券化の法的建付け

■Progmat想定スキーム#2:Progmat利用時の取引当事者間の処理フロー概要

■Progmat想定スキーム#3:デジタル証券市場におけるカストディアンの役割とProgmat上の処理フロー

■Progmat想定スキーム#4:受益証券発行信託を用いる際の実務課題と解決策

■Progmatスキームによる不動産STOのB/S遷移と評価額の考え方

2. 本PJにおける裏付資産概要・ファンド概要

本PJでは、渋谷駅徒歩約8分という好立地に所在するマンションを裏付資産とし、1口当たり100万円で1,453口のSTを発行することで、14億5,300万円分のSTを投資家に流通させるものです。14億3,000万円のノンリコースローンを実行しており、不動産鑑定評価額である27億4,000万円に対する割合は約52%です。本PJの詳細や商品性について説明する前に、裏付資産概要・ファンド概要を下図の通りまとめていますので、ご参照ください。

3. 本PJにおける協業企業様と各社の主な役割

本PJにおける主要な協業企業様は、大手不動産運用会社のケネディクス様、証券会社の野村證券様、SBI証券様の3社であり、皆様SRC会員です。SRCの個別ワーキンググループ(WG)の枠組みの中で、本PJが始動する契機となった「資産裏付証券WG」が2020年1月に開始され、同WG終了後の2020年6月のPJ全体キックオフから2021年8月11日の発行に至るまで、実に1年超に及ぶスキーム構築、各種論点整理、各社社内体制整備、ST発行手続きを経て実行されたものです。それでは、各社様の役割についてまとめていきます。

(1)ケネディクス様

①委託者兼当初受益者

不動産運用会社のケネディクス様は本PJの発起人であり、また、渋谷駅徒歩約8分の築浅マンションである「KDXレジデンス渋谷神南」の不動産信託受益権(物件を不動産管理処分信託で受益権化しているもの。当該スキーム採用の理由は過去記事(Progmat想定スキーム#1:受益証券発行信託を用いたデジタル証券化の法的建付け)をご参照)を、本PJの裏付資産として拠出されています。ST発行までのブリッジファンドとして子会社(SPC)である株式会社DS1を設立のうえ裏付資産を暫定的に保有させ、ST発行のタイミングで株式会社DS1が弊社との間で受益証券発行信託(以下、川下信託)契約を締結し、委託者兼当初受益者としての役割を担っています。本PJにおいて、川下信託によって得られる受益権にはローン受益権、優先受益権、劣後受益権の3種類があります。ローン受益権は、組成時に実行される川下信託に対するローンを原資に即日償還されることで資金化されており、優先受益権については、証券会社様の引受により、資金化されています。劣後受益権は子会社(SPC)である株式会社DS1からケネディクス様への売却により資金化されており、劣後受益者の役割については後述の「③劣後受益者」にて説明します。

②アセットマネージャー

ケネディクス様の子会社であり、私募ファンド資産運用会社であるケネディクス・インベストメント・パートナーズ様(以下、KIP様)が、本PJにおけるアセットマネージャーとしての役割を担っています。弊社との間で投資一任契約を締結し、弊社から、川下信託の運用に関する実質的な判断を一任しています。アセットマネージャーの指名は委託者兼当初受益者によって行われ、弊社は、不動産信託受益権の受託者への指図を含む川下信託の運用業務を委託しています。弊社はアセットマネージャーの指名や交代に係る裁量や、運用判断に関する裁量を持たず、専らKIP様の指図に従い業務を遂行する建付けとなっています。

ケネディクス様のグループには3つのJ-REIT(ケネディクス・オフィス投資法人、ケネディクス・レジデンシャル・ネクスト投資法人、ケネディクス商業リート投資法人)と1つの私募REIT(ケネディクス・プライベート投資法人)があり、これらのアセットマネージャーはケネディクス不動産投資顧問様が担っており、私募ファンドおよび本STのアセットマネージャーを担うKIP様とは業務の棲み分けが図られています。本PJにおけるアセットマネージャーに就任するためには、金融商品取引業の1つである「投資運用業」のライセンスが必要となります。

③劣後受益者

Progmatスキームでは、ST償還時に残存する不動産特有の債権債務の承継先を優先受益者(=個人投資家)としないために、スポンサーである委託者サイドで承継する設計としており、委託者サイドの関係会社様が劣後受益者としてスキームに介在します。本PJでは、ケネディクス様本体が劣後受益者となっています。本PJにおける劣後受益権の発行数は1個、元本額は100万円であり、クラウドファンディングなどで見られるような投資収益の還元を優先的に受けるものと劣後するものに分けることを企図したものではありません。なお、不動産への継続的な関与をしつつオフバランスの実現を目的とする場合、委託者サイドによる受益権等は、最大でも不動産の適正な価額(時価)の5%までしか保有しない前提になります。一般的に、オフバランスの会計処理が認められるためには対象となる資産のリスクと経済価値のほとんど全てが移転していると判断される必要があり、この判断基準は「リスク負担の金額の割合が概ね5%の範囲内」とされているためです(5%ルール)。

当該劣後受益権の性質として、運用期間の期中配当はなく、最終信託配当支払日時点で川下信託に残存している金額のみが分配されます。

(2)野村證券様、SBI証券様

本PJにおいて、野村證券様とSBI証券様(以下、両証券会社様)はSTの取扱いおよび保護預り業務を担っています。引受契約により、委託者兼当初受益者から優先受益権1,453口(野村證券様/727口、SBI証券様/726口)を引受け、2021年8月3日から8月6日を募集期間とし、すでに完売しています。

本PJにおいて、両証券会社様はSTの取扱いを開始するため、金融庁や、STのうちトークン表示一項有価証券(株式型ST、社債型ST、受益証券型ST)に係る自主規制団体である日本証券業協会、STのうち電子記録移転権利に係る自主規制団体であり、日本証券業協会とも連携している日本STO協会との折衝を経て、金融商品取引法における「電子記録移転有価証券表示権利等」(本サイトにおいては「ST」と同義)の取扱いに係る変更登録を完了しています。なお、2021年8月現在、受益証券型STを対象として当該変更登録を完了しているのは野村證券様とSBI証券様の2社のみですが、両証券会社様の対応を通じて金融庁や各自主規制団体においてProgmatスキーム・基盤について深く理解いただいており、他の証券会社様が同じくProgmatスキームで受益証券STを取り扱う場合には、より短期間で変更登録を完了できるものと見込んでいます。

両証券会社様は、STの秘密鍵の管理および権利移転等に係る業務を弊社に委託するため、弊社との間で業務委託契約を締結しています。秘密鍵については弊社がProgmatで利用しているBC基盤の説明と併せて過去記事(エンタープライズ向けBC(プライベート/コンソーシアム型)の特徴と代表基盤比較)で紹介していますのでよろしければご参照ください。

また、両証券会社様は、STの取扱い事務の一部である投資家対応を担っています。投資家への配当に際し、受託者としての弊社は、両証券会社様にそれぞれ管理投資家分の配当明細を交付の上、配当原資を一括して支払います。両証券会社様は当該配当明細に従って、各投資家の源泉徴収等税務処理を実施のうえ、配当金を分配します。

これまでの内容をまとめると、下図の通りです。

4. STの販売・商品性

ここからは、上記のような枠割分担によって発行されたST(以下、本ST)が、どのような商品性を有し、どのように販売されるかを説明します。

(1)裏付資産

概要については前述していますが、本STの価値・収益性の裏付けとなっている不動産(以下、本物件)について、より詳しく内容を見てみましょう。本物件の写真、位置図は以下の通りです。

本物件は、2016年11月に竣工したマンションであり、設計・施工会社は大和ハウス工業です。近年建築される同規模のマンションでは、構造を鉄骨造とするものも散見されますが、本物件の構造は鉄筋コンクリート造であり、また建築時には賃貸マンションではなく分譲マンションとすることが想定されていたため、高いスペックを有する建物となっています。

立地としては、渋谷駅や大型商業施設のみならず、代々木公園、明治神宮等も徒歩圏であり、高い交通利便性と生活利便性を持ちながら、身近に自然を感じられるエリアに該当しています。

住戸タイプとしては、1LDKが28戸、2LDKが9戸あり、総戸数は37戸です。2021年8月現在、本物件一棟を対象としたマスターリース契約が締結されており、一般賃貸住戸、サービスアパートメントおよび民泊施設として利用されている状態ですが、2022年末までに当該マスターリース契約を解消し、全戸一般賃貸化することを予定しています。

周辺マンションの募集賃料条件に鑑み、本物件の賃料水準は月額18,000円~20,000円/坪程度と想定されます。現在、固定月額賃料886万円で賃貸中ですが、仮に20,000円/坪の水準で本物件の賃貸可能面積である1,626.41㎡(491.98坪)を賃貸できる場合、月額収入は100万円程度上昇する可能性があります。実際に一般賃貸化する際の賃料水準次第ではありますが、更なる収益性の向上を期待することができます。

(2)配当と税制

①期中信託配当

本STの期中配当は年に2回行われます。1月末と7月末を信託計算期日とし、それぞれの期日の1か月後の応当日(営業日でない場合は前営業日)に配当が実行されます。初回の配当は2022年1月期(2022年2月28日支払予定)のものとなっています。

アセットマネージャーであるKIP様が作成・運営している本STの情報サイト(https://www.kdx-sto.com/fund_001/index.html)によると、2021年8月12日現在の当該配当の予想金額は、1口(100万円)当たり16,767円とされており、翌期(2022年7月期)については1口当たり17,500円とされています。記載している配当金額を保証するものではありませんが、2期目以降は同水準(1口当たり17,500円)の配当を想定しており、年に2回の配当があるため、発行価格100万円を前提とした年間の想定利回りは3.5%となります。

KIP様から弊社に連携される配当内容の通知を受け、弊社にて本STの権利確定日(上記信託計算期日と同日)時点の受益者情報を基に配当明細を作成・発行の上、配当原資を証券会社様に支払います。証券会社様は、源泉徴収、支払調書の作成等の手続きとともに、投資家への配当を分配します。

②最終信託配当

期中信託配当と同様、KIP様、証券会社様、弊社が連携して配当を実行します。期中信託配当では、権利確定日は信託計算期日(1月末か7月末)としていますが、最終信託配当については、信託終了日が権利確定日となります。また、期中信託配当との相違点として、STの裏付資産である不動産信託受益権の売却損益が配当に反映される点を挙げることができます。売却先の選定・条件交渉はKIP様が担うことになりますが、この時期については以下のような取決めとなっています。

本STの運用期間は原則4年6か月であり、2026年1月期を最終期としていますが、その2年前(2024年7月期)から、KIP様の判断により、不動産信託受益権を売却することができるスキームとなっています。早期売却する場合の下限価格は「前期末時点における本件不動産受益権の帳簿価額」と設定されています。

また、2年後(2028年1月期)までを限度として、運用期間の延長を決定する可能性があります。KIP様によってある程度の売却時期の判断が可能であり、最終信託配当を含む投資家のトータルリターンを極大化するため、不動産市況の変化を見極めた柔軟な売却・換金が期待されます。

③税制

本STを発行する川下信託は、税務上、特定受益証券発行信託とされ、集団投資信託に該当します。本STの分配金は20.315%(15%の所得税、復興特別所得税(所得税額の2.1%)および3%の地方税の合計)の税率で源泉徴収され、当該分配金について、投資家は「①申告不要とすること」、「②確定申告により、配当所得として申告分離課税とすること」のいずれかを選択することができます。

②を選択する場合、証券会社様の特定口座での取扱いであれば、投資家による確定申告は不要とすることができますが、現時点では一般口座での取扱いとなっています。ProgmatスキームによるSTの特定口座での取扱いについては、国税庁から「取扱い可」とする照会結果があり、証券会社様での事務システム対応等が完了すれば、特定口座での取扱いが可能になることが期待されます。ProgmatスキームによるSTの税制については過去の記事(Progmatスキームによる不動産セキュリティトークンと既存の投資商品との税制比較)でも紹介していますので、併せてご参照ください。

(3)本STの販売

本商品は、委託者兼当初受益者がSTとして発行した優先受益権を引受証券会社が引受審査等のプロセスを経て引受けを行い、公募にて投資家に販売するものです。本STの引受証券会社は野村證券様とSBI証券様であるため、本STの購入に際しては、いずれかの証券会社様の証券口座を有している必要があります。野村證券様は対面での取引を中心に、SBI証券様はインターネット上での取引を中心に販売を進め、発行口数を大きく上回る申し込みがあり、すでに発行は完了し完売していますが、セカンダリ取引での取得をする場合、上記要件を満たす必要があります。(セカンダリ取引については次回の記事で解説します)

本ST購入時の両証券会社様と投資家との間の手続きとしては、基本的には従来の投資商品を購入する場合と変わりませんが、本PJの準備段階で両証券会社様がそれぞれ整備された個別の取引約款に同意いただく必要があります。当該取引約款には、ST取引に関連する個人情報提供同意やSTの発行・管理・移転等を行うプラットフォームの利用についての説明が含まれます。各証券会社様で共通の約款を利用しているわけではありませんので、詳細については取引される証券会社様の約款をご参照ください。

また、本ST購入の申し込みに当たっては、証券会社様との間で保護預り契約を締結する必要があり、本STの譲渡承諾依頼および受益権原簿の名義書換請求を証券会社様に委託することが必要となります。

5. まとめ

上記のとおり、今回の記事では、2021年8月11日に発行された本STについて、本PJの参加者やその役割、また商品性や販売方法についてまとめました。

発行体様サイドには、委託者兼当初受益者(としてのブリッジファンド設立者)としての役割だけでなく、スキーム上、劣後受益者としての役割を担っていただく必要があることや、当該劣後受益権の性質について説明しました。両証券会社様には、本STの取扱いおよび保護預り業務を担っていただいており、本PJを進めるにあたり、本ST取扱いのための社内体制の構築、個別取引約款整備等の事前準備、変更登録に係る金融庁や自主規制団体との折衝等に対応いただいたことに触れました。

また、本STの商品性や販売面に焦点をあて、裏付資産や販売方法について具体的な説明をした上で、商品性については期中配当、最終配当、税制に分け、配当時期やその水準、不動産信託受益権売却時期に係るスキーム上の工夫等をまとめました。

次回も、本PJの説明に関する記事を掲載します。ST発行実績に基づく情報還元を継続し、皆さまのご検討の一助となればと考えております。個別のご質問やご相談事項がございましたら、共同検討をはじめとしたさまざまな枠組みがありますので、SRC事務局までお問合せください。

引き続き、SRC及びProgmatをよろしくお願いいたします。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO