Progmat想定スキーム#3:デジタル証券市場におけるカストディアンの役割とProgmat上の処理フロー

1. はじめに

こんにちは、ST研究コンソーシアム(以下、SRC)運営事務局です。

前回の記事において、金融商品取引業者(以下、金商業者)が投資家からセキュリティトークン(以下、ST)の管理を受託(保護預り)する業務をカストディアンに対して再委託することで、金商業者がデジタル証券取引市場へ参入する障壁が下がり、身軽に業務を行うことができる点に触れました。

では、そもそもデジタル証券における「保護預り」とはどういった業務を指し、カストディアンはどのようなサービスを提供することになるのでしょうか。

今回は、このカストディアンという立場に注目し、カストディアンが介在する場合の各当事者の役割や、Progmat利用時にどのように処理フローが変わるのか、について説明したいと思います。

2. 保護預りとカストディ業務とは

はじめに、デジタル証券取引における保護預りとはどういった業務なのか、あらためて取り上げたいと思います。

一般的に保護預りとは、投資家が保有する有価証券を金融機関が預かり保管することをいいます。これにより、投資家は有価証券の盗難や紛失といったリスクを避けることができます。ただし、現在では国内株式や投資信託などの電子化が進んでおり、この場合には金融機関による保護預りではなく、「社債、株式等の振替に関する法律」に基づき証券保管振替機構によって管理されます。

デジタル証券取引では券面としての有価証券は発行されず電子帳簿上で管理されますが、電子帳簿の管理者は証券保管振替機構ではありません。したがって、「社債、株式等の振替に関する法律」には依拠せず、デジタル証券の管理は投資家自らが行うか、金商業者が預託を受けて保護預りをするという方法が考えられます。(なお、発行者が自己募集を行い、且つ投資家の預託を受けて管理する方法もあり得ますが、その場合発行者が第一種金商業の登録を受けることになりますので、金商業者のケースと同様として以下の議論を進めます)

電子化されたデータであるデジタル証券を保護預りするということがどういうことかについては、「令和元年資金決済法等改正に係る政令・内閣府令案」に係るパブリックコメント、および「金融庁の考え方」において見解が示されています。すなわち、「どのような行為が電子記録移転有価証券表示権利等の預託(保護預り)に該当するか」という問いに対して、

「顧客の関与なく、単独又は委託先と共同して、顧客の電子記録移転権利等を移転することができ得るだけの秘密鍵を保有する場合など、主体的に財産的価値の移転を行い得る状態にある場合には、基本的に、当該権利等の預託を受けたことになる」

との回答が示されています。

したがって基本的には、デジタル証券の移転に必要となる投資家の秘密鍵を金商業者が管理している場合には、当該金商業者はデジタル証券の保護預りを行っていると解されます。

前回の記事でも触れたとおり、金商業者等がデジタル証券の保護預りを実施するにあたっては、2020年施行の改正金商法や自主規制によって、顧客資産に対する厳格な分別管理義務や流出リスクへの対応が求められます。したがって、投資家がデジタル証券を移転するための秘密鍵を自ら管理しない場合、金商業者がデジタル証券業務を開始するには、顧客のデジタル証券を移転する秘密鍵の流出リスクに備えた、強固なシステム構築を自ら実施する必要があるのです。

金商業者がデジタル証券市場に参入するにあたっては、このようなシステム開発・保守管理が足枷となる虞があります。そこで、金商業者が秘密鍵の管理を第三者に再委託することで、流出リスク等に対応するためのシステム開発・保守管理を自ら行う必要がなくなり、身軽にデジタル証券関連業務を行うことができるようになると考えられます。

弊社では、このような保護預り業務の再委託(再受託)をカストディ業務、当該業務を行う主体をカストディアンと位置付けています。

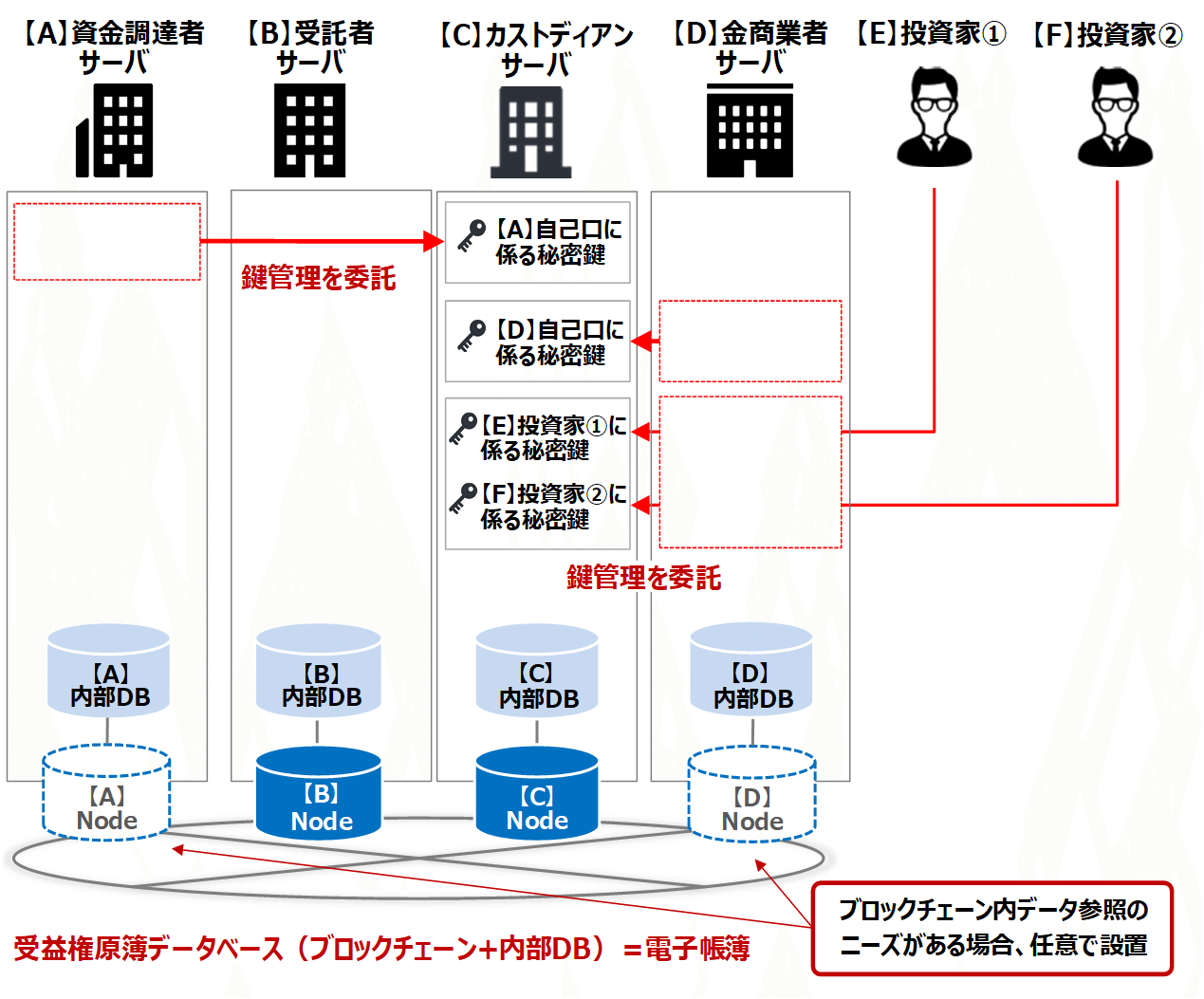

3. カストディアンが介在する場合のブロックチェーンネットワークイメージ

それでは、カストディアンが介在することで、Progmatのシステム構成がどのように変わるかについて説明いたします。

まず、金商業者がカストディアンに投資家の秘密鍵管理を委託する場合、当該金商業者に口座を保有する投資家の秘密鍵がカストディアンサーバ上で管理されます。

また、STの移転に使用する秘密鍵は、投資家の秘密鍵だけでなく、

① 資金調達者が委託者兼当初受益者として保有する秘密鍵

:受益証券発行信託(自益信託)の委託者兼当初受益者として、

信託設定時に一時的に保有したSTを、引受先の金商業者に

移転する際に使用する

② 金商業者が自己口として保有する秘密鍵

:引受契約により資金調達者(委託者兼当初受益者)より買い取った

STを投資家に移転(販売)する際に使用する

もあります。

資金調達者や金商業者にとっては、自己口の秘密鍵であっても、流出リスクを抑えて保管するためには高いセキュリティが求められ、そのためのシステムを自ら構築・保守管理することは難しいケースも多いと考えられます。

そこで、カストディアンは、投資家の秘密鍵だけでなく資金調達者および金商業者の自己口の秘密鍵に関しても管理を受託することを想定しています。すなわち、STの移転に必要なすべての取引当事者の秘密鍵をカストディアンが管理することができます。資金調達者および金商業者は、カストディアンに秘密鍵管理を委託することにより、ノード構築・保守や強固なセキュリティ対策といった負担が軽減されます。

また、これまでの記事でご紹介したとおり、「対抗要件の具備を含めた権利の実態的な移転と、電子帳簿の書換とが一致する仕組み」として「ブロックチェーン書換を譲渡条件とした受益証券発行信託」を前提としていますので、STを移転するためには、受託者に対し「譲渡承諾依頼」と「受益権原簿書換請求」を行うことが必要です。

このとき、STを移転するための秘密鍵をカストディアンが管理するため、受託者に対して「譲渡承諾依頼」と「受益権原簿書換請求」を行う主体も、投資家から保護預りの委託を受けた金商業者ではなく、金商業者から更に再委託を受けたカストディアンとなります。

したがって、金商業者の役割はカストディアンに対してST移転を指図することであり、移転に必要な旧ST保有者によるトランザクション作成および新旧ST保有者による署名は、当該指図を受けたカストディアンがカストディアンサーバにて実施することとなります。

カストディアンが介在しない場合と比較したブロックチェーンネットワークのイメージは、以下のようになります。

4. Progmat利用時の処理フロー概要(カストディアン有の場合)

それでは、前回の記事と同様に、カストディアンが介在する前提でProgmatを利用した場合の処理フローを見ていきましょう。今回は、資金調達のプロセスを

①STの発行

②金商業者による引受

③プライマリ取引およびセカンダリ取引

に分けて説明いたします。

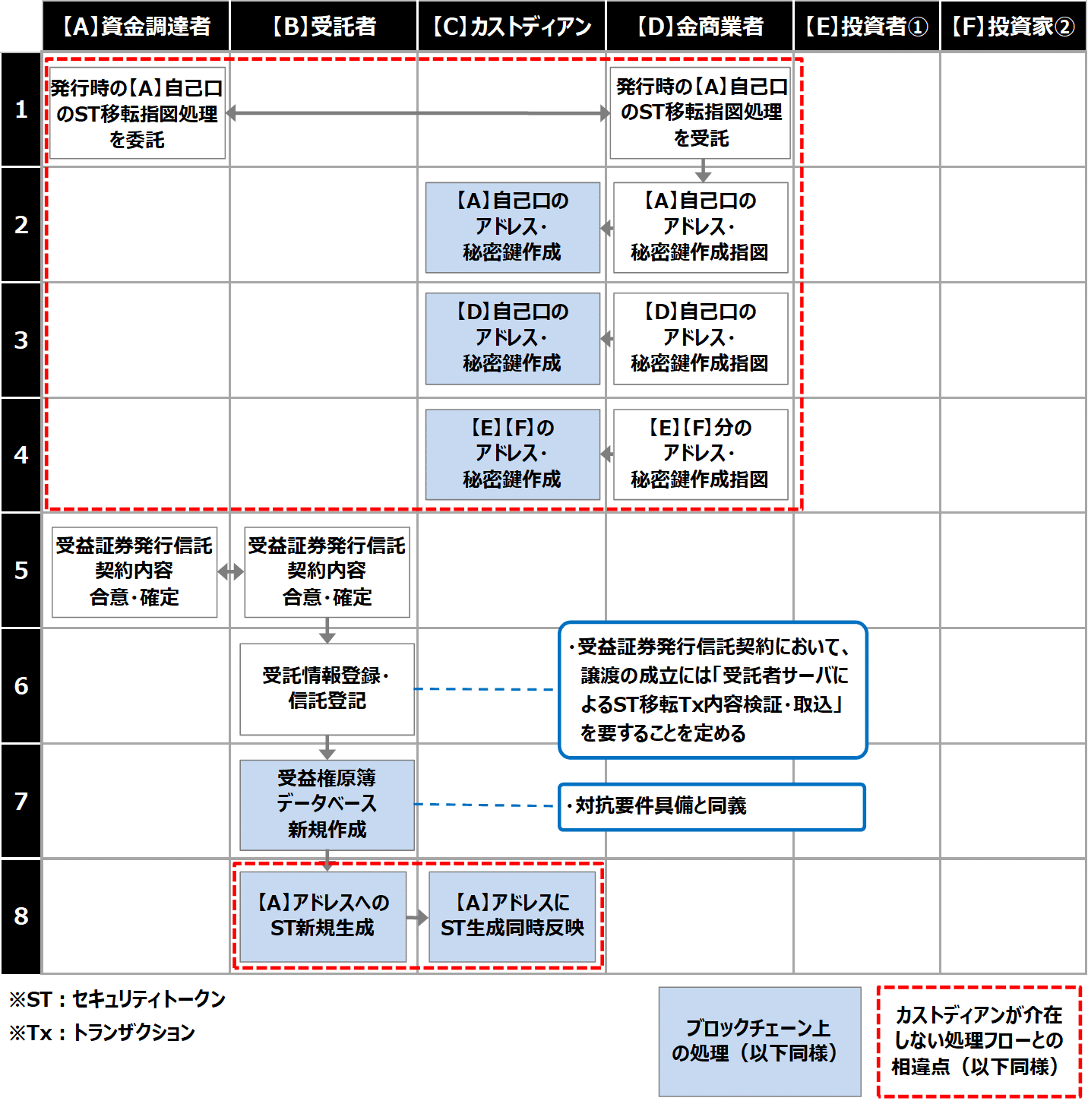

①発行プロセス

STの発行や移転を実行するために、あらかじめ取引当事者(資金調達者、金商業者、投資家)のアドレスと秘密鍵の作成が必要となることは、カストディアンが介在しない場合と同様です。ただし、カストディアンが介在する場合には、秘密鍵の作成はすべてカストディアンサーバで行われるため、取引当事者はカストディアンにアドレスと秘密鍵の作成を指図する、という処理フローとなります。

また、資金調達者のアドレスがカストディアンサーバで管理されている場合、STの発行や引受は、資金調達者サーバではなくカストディアンサーバで行われます。

この場合、発行及び引受時に資金調達者が行うべきST移転指図処理を、あらかじめ資金調達者から金商業者に委託(より厳密には、当該委託関係をカストディアンが覚知するため3者契約を想定)することで、カストディアンが発行及び引受に伴う権利移転を執行するための指図元を、金商業者に集約する(事務効率を高める)ことができるようになります。

このような委託契約を資金調達者と金商業者の間で締結することで、発行から引受までのプロセスを金商業者の指図に基づき一気通貫で実施できるようになります。

この前提のもと、上図ではまず資金調達者と金商業者の間でST移転指図処理の委託契約を締結し、金商業者が資金調達者のアドレス作成についてもカストディアンに指図を行う想定で記載しています。

金商業者の自己口および投資家のアドレス・秘密鍵の作成も、同様に金商業者からの指図に基づきカストディアンが実行することになります。

資金調達者と受託者の間での受益証券発行信託契約の締結と受益権原簿データベースの作成までのフローはカストディアンが介在しない場合と同様ですが、資金調達者のアドレスはカストディアンサーバにて管理されているため、STはカストディアンサーバ上で作成されます。

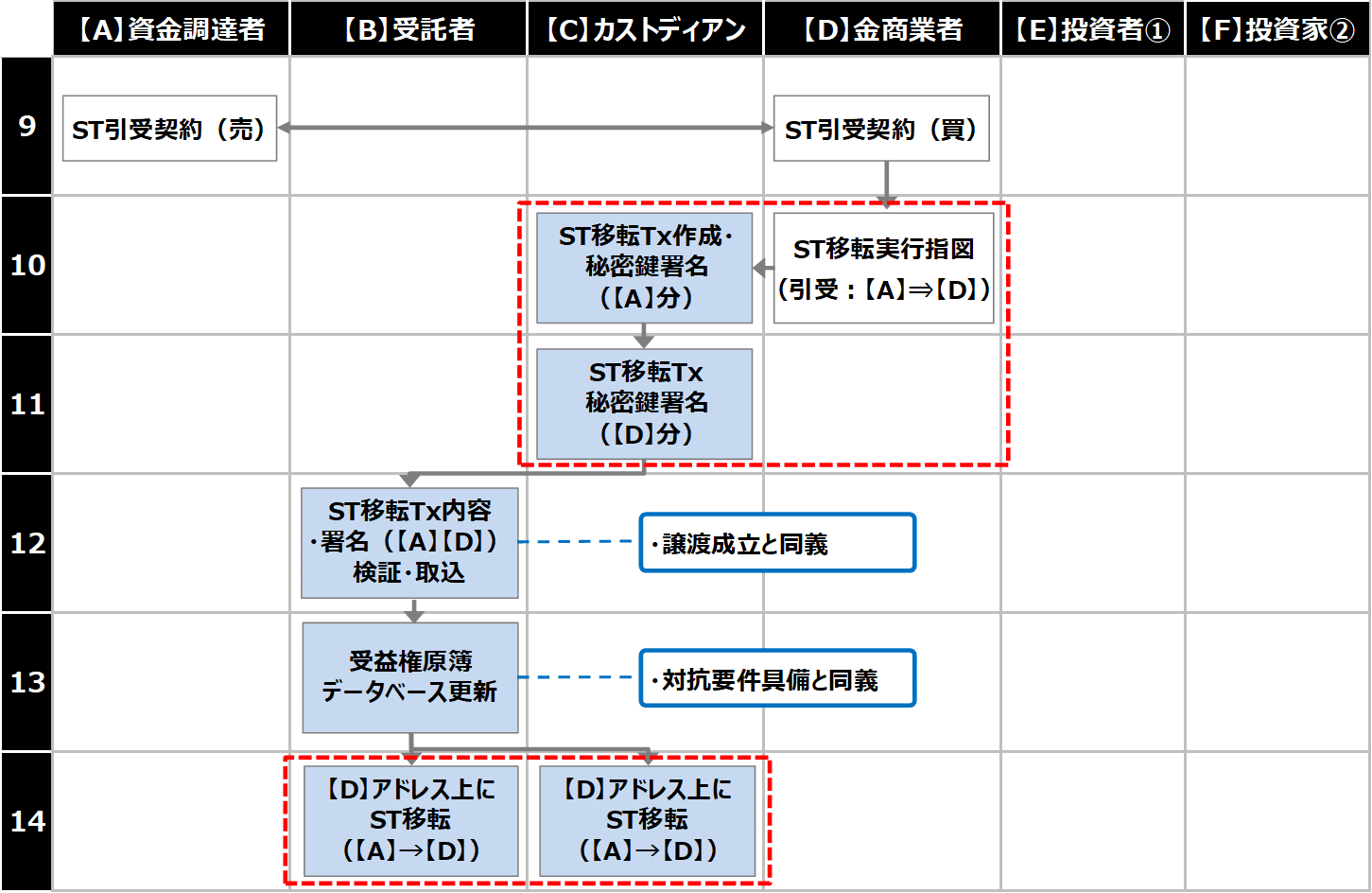

②引受プロセス

ST発行後、資金調達者から金商業者へSTを移転するのが引受プロセスです。

カストディアンが介在しない場合は資金調達者サーバでトランザクションを作成・署名し、続いて金商業者サーバで署名することとなりますが、カストディアンが介在し、かつ資金調達者および金商業者の秘密鍵の両方をカストディアンが管理している場合には、トランザクションの作成・署名はすべてカストディアンサーバで行われます。

この時、前述したように資金調達者と金商業者の間でカストディアンへの指図を金商業者に委託する契約を別途契約することによって、金商業者からカストディアンへのST移転指図のみで引受を実行することができます。

カストディアンによるトランザクションの作成および署名の後、受託者がトランザクションの内容及び署名を検証することで受益権原簿データベースに取り込まれます。引受により、カストディアンサーバ上の金商業者のアドレスにSTが移転します。

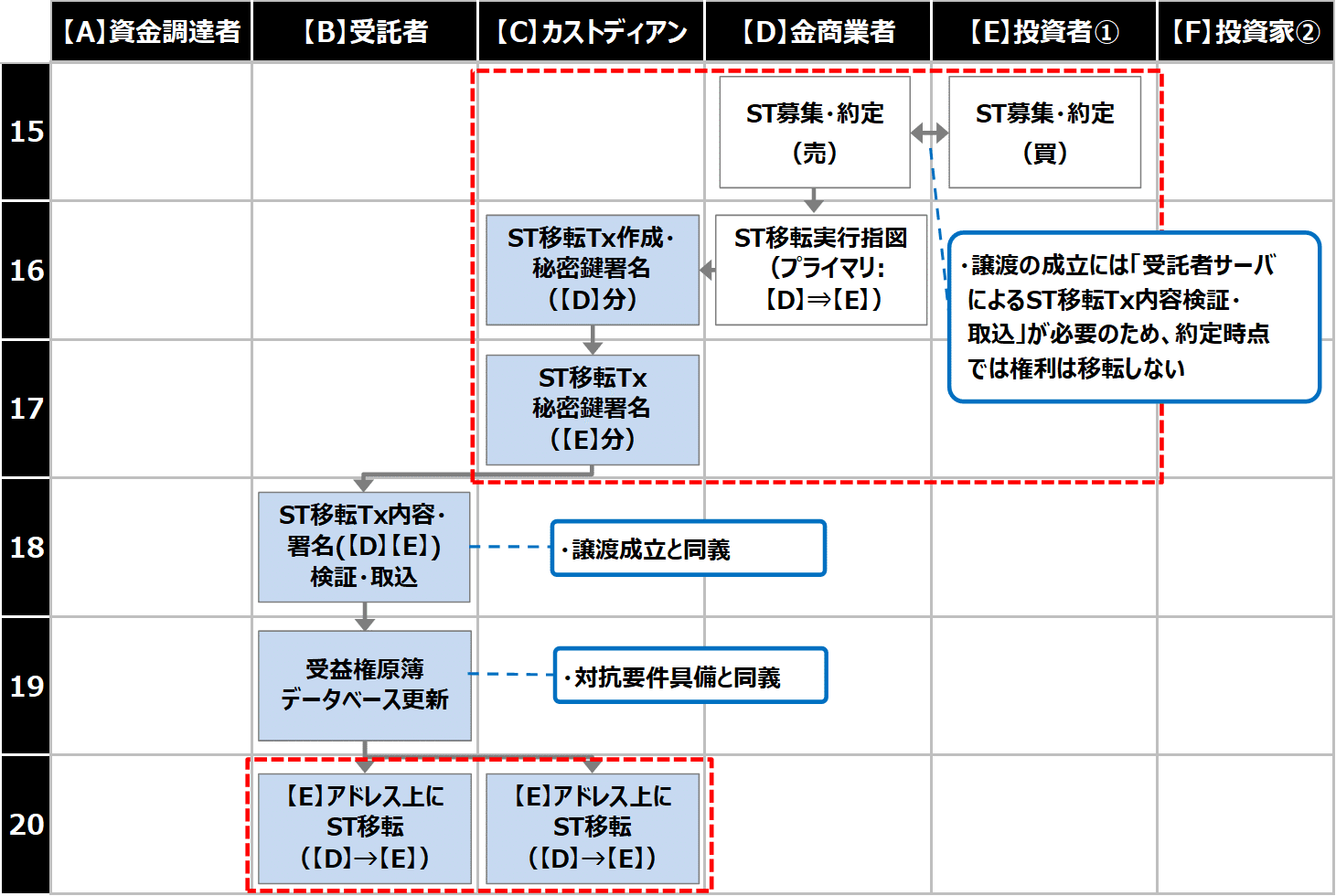

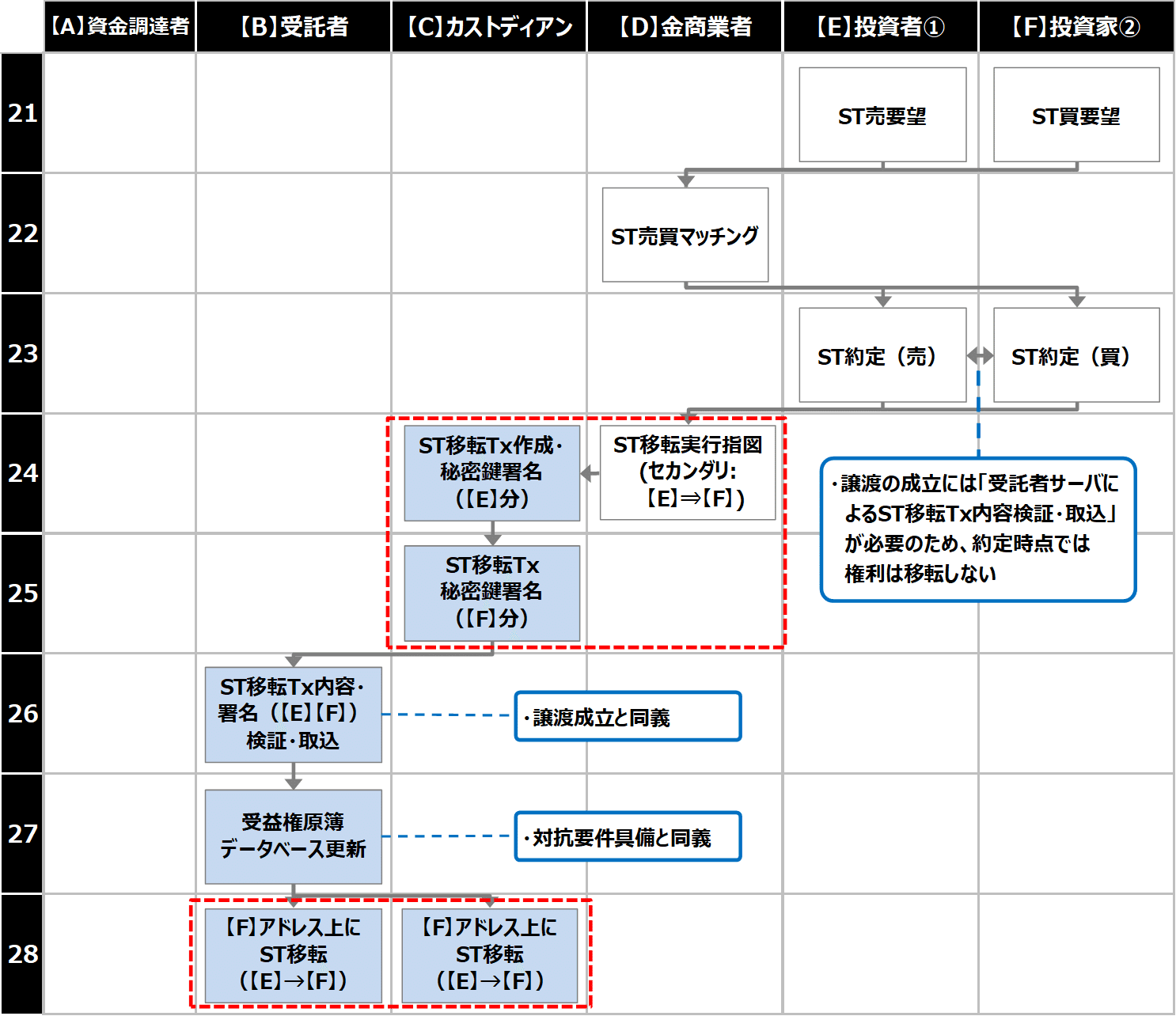

③プライマリプロセスおよびセカンダリプロセス

プライマリプロセスおよびセカンダリプロセスでは、金商業者はカストディアンに対し、投資家との約定内容に基づいてST移転実行を指図します。

ST移転のトランザクションの作成を金商業者ではなくカストディアンが行うといった点以外、カストディアンが介在しない場合と大きな違いはありません。

5. まとめ

デジタル証券取引におけるカストディアンの役割、およびカストディアンが介在する場合の処理フローについてご理解いただけましたでしょうか。

暗号資産における過去の流出事例を背景として、ブロックチェーンを利用したデジタル証券取引においても秘密鍵の管理については厳格な流出リスクへの対応が求められています。取引参加各社がそれぞれ高いセキュリティを備えたシステムを構築・保守管理することは、市場全体としても非効率であると考えられます。

弊社はProgmatの付帯サービスとしてカストディ業務を担い、取引当事者がデジタル証券取引に参入する障壁をできるだけ下げることで、デジタル証券取引市場の拡大への貢献を目指します。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO