Progmat想定スキーム#1:受益証券発行信託を用いたデジタル証券化の法的建付け

1. はじめに

こんにちは、ST研究コンソーシアム(以下、SRC)運営事務局です。

これまで本サイトでは、セキュリティトークンの流通における取引安定性の担保と利便性を両立するためには、譲渡の成立と第三者対抗要件の具備がプラットフォーム上で完結することが必要であると説明いたしました。

そのうえでProgmatでは、不動産を裏付けにした資金調達のセキュリティトークン化を優先的な題材として取り上げ、受益証券発行信託スキームの適用を検討しております。

今般、弊社ではセキュリティトークン化に受益証券発行信託を活用する場合の法的建付けとProgmatの構成が大枠で整理できたため、本スキームについて特許の出願をいたしました。

そこで本サイトでは今回から4回に分けて、Progmatで想定している法的建付けや、Progmatを利用した場合に取引当事者間でどのような処理をやり取りするのか、といったフローの概要などを説明していきたいと思います。各回の想定テーマは以下の通りです。

第1回:受益証券発行信託を用いたデジタル証券化の法的建付け

第2回:Progmat利用時の取引当事者間の処理フロー概要

第3回:Progmatにおけるカストディサービスについて

第4回:受益証券発行信託を用いる際の実務課題と解決策

それでは早速、今回のテーマである受益証券発行信託スキームの法的建付けについて、詳細を説明していきます。

2. 受益証券発行信託の概要

はじめに、受益証券発行信託の概要について簡単に説明いたします。受益証券発行信託とは、「信託行為において受益権を表示する証券(すなわち受益証券)を発行する旨の定めがある信託」のことをいいます(信託法第185条第3項)。受益権を有価証券化することで、流通性を容易に高めることができるスキームといえます。

受益証券発行信託を不動産の証券化に活用した組成実績はないものの、その他への活用事例としては、外国有価証券等を受託財産として日本国内において発行されるJDR(日本版預託証券)や、株価指数や貴金属価格などの指標に連動するように運用されるETF(上場投資信託)などがあります。

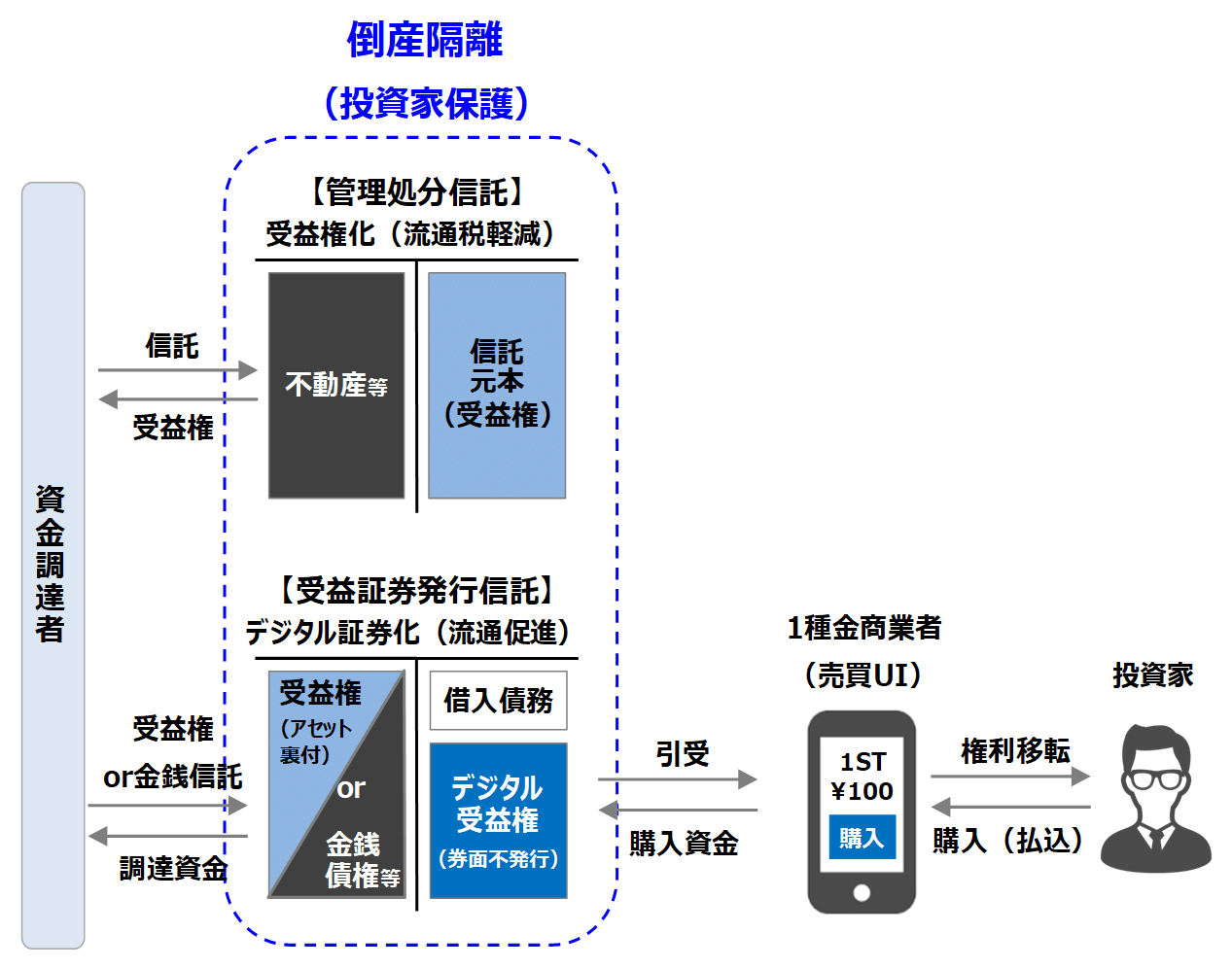

受益証券発行信託を利用することで、流通性の向上だけでなく、信託による倒産隔離を行うことも可能です。信託設定する際に裏付けとなる資産を受託者へ譲渡することになるため、当該資産を当初保有していた委託者の倒産リスクから切り離すことができます。

なお、現行の不動産証券化実務においては、流通税の低減等を目的に、不動産そのものをSPVに取得させるのではなく、一度不動産管理処分信託により現物不動産を信託受益権化したうえで、その受益権をSPVに取得させて証券化することが一般的です。受益証券発行信託により不動産を証券化する場合であっても、同様に不動産管理処分信託により受益権化し、当該受益権を裏付けとして受益証券発行信託を設定することで流通コストを抑えることができます。

受益証券発行信託では、不動産管理処分発行信託の受益権や金銭債権などを信託財産として、受益証券が発行されます。この受益証券を金商業者が引受け、投資家に対して売却します。この投資家からの購入資金によって資金調達を行うことができるのです。

弊社では、詳細については後述いたしますが、この受益証券発行信託の受益権のうち、受益証券を発行しない受益権を電子帳簿上で管理することで、デジタル証券化、すなわちセキュリティトークンとして流通することを検討しています。

3. 取引安定性の担保のための具体的方法

では、具体的にはどのように受益証券発行信託を活用すればよいのでしょうか。

前回の記事では、セキュリティトークンに求められる3つの評価軸として

① 取引安定性担保の容易性(譲渡要件、第三者対抗要件)

② 換金対応の容易性

③ 物件取得・入替の容易性

を取り上げました。

まず、受益証券発行信託では、TMKスキームの課題として挙げられる流動化計画の変更や減資に係る債権者保護のための公告は必要ありません。そのため、上記②と③については特段の制約なく行うことができます。

ここで、残りの評価軸である①取引安定性の担保のために必要な論点である、譲渡の成立要件と第三者対抗要件の具備について説明していきます。

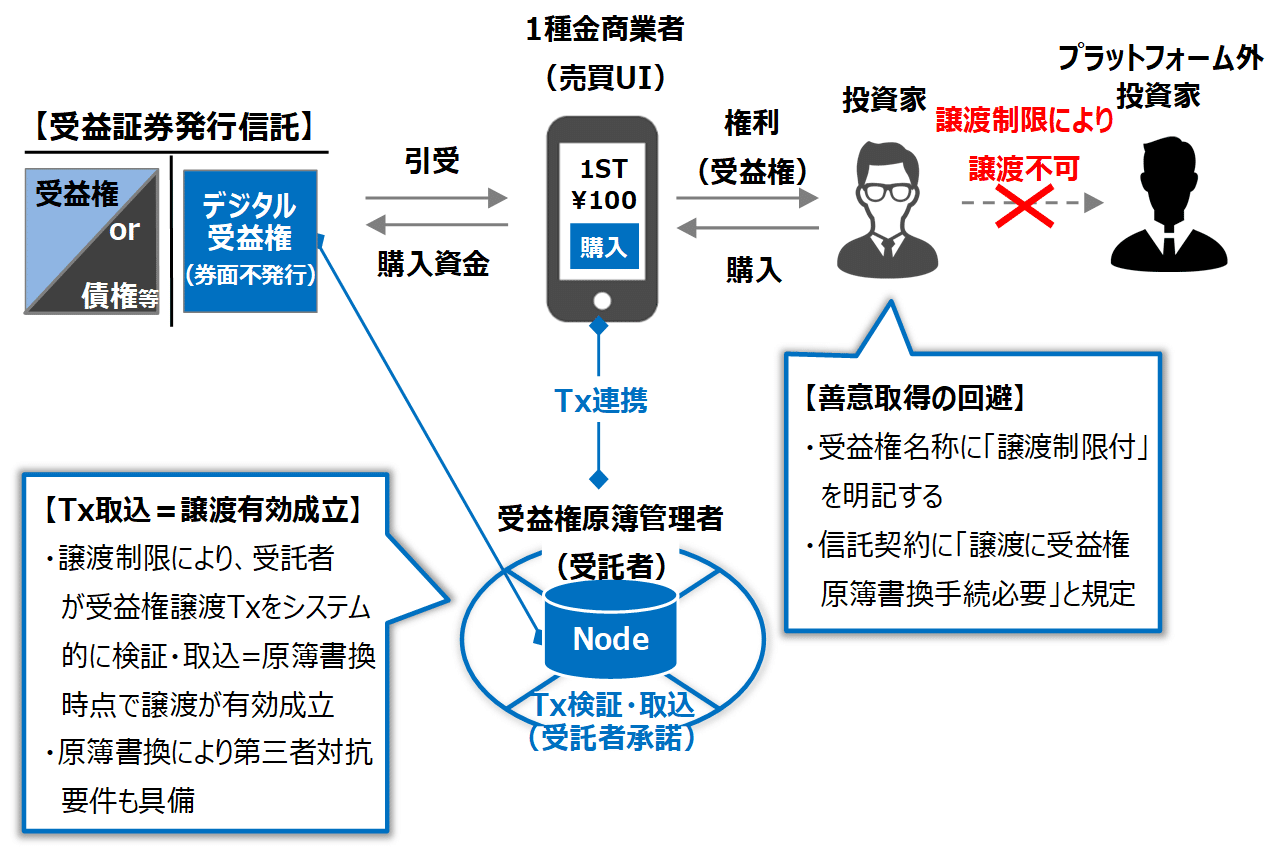

(1) 譲渡の成立要件

受益証券発行信託では、通常、受益権の譲渡は受益証券の交付によって成立します(信託法第194条)。従って、発行した受益証券を裏付にセキュリティトークンとして流通した場合、TMKスキームにおいて優先出資証券の交付が必要となるのと同様、譲渡の成立には受益証券の交付という手間が発生してしまいます。

一方、受益証券発行信託は、「発行」という名称ではあるものの、一部の受益権に係る受益証券を発行しないことも認められています(信託法第185条第2項)。受益証券を不発行とした場合、譲渡成立要件として受益証券の交付は必要とされていません(信託法第194条)。したがって、譲渡は譲渡人と譲受人間の合意のみによって成立することとなります。

ただし、当該合意のみで譲渡が成立してしまうと、プラットフォーム外の第三者への譲渡も有効に成立してしまうという、異例譲渡が発生する恐れがあります。仮にプラットフォーム外への譲渡について原簿書換請求がなされた場合には、原簿管理者は当該原簿書換を拒否することができず、異例フローとして書換を実施する必要が生じてしまいます。

この点について、信託法では、信託行為に定めることにより受益権の譲渡を制限することを認めており、この譲渡制限の定めを知り、又は重過失により知らなかった譲受人その他の第三者に対抗することができるとしています(信託法第93条第2項)。

したがって、この譲渡制限の定めを利用し、「譲渡には受託者の承諾が必要」「電子帳簿の書換(ブロックチェーン上のトランザクションの検証・取込)をもって受託者承諾と見做す」旨を信託契約に規定することで、電子帳簿の書換がなければセキュリティトークンとしての受益権が移転しないこととなり、プラットフォーム外での異例譲渡を発生させないことが可能となります。

(2) 第三者対抗要件の具備

信託法第185条第2項の定めにより受益証券を発行しない受益権の第三者対抗要件については、受益権原簿への記載又は記録をもって受託者その他の第三者に対抗できると定められています(信託法第195条第2項)。

受益権原簿を電磁的記録として管理するシステムを、電子帳簿としてブロックチェーンを組み合わせて構築することで、受益権移転に係るトランザクションの検証・取込による電子帳簿の書換は、そのまま受益権原簿の記録更新を意味するため、デジタル上で自動的に第三者対抗要件を具備することが可能となります。

(1)で説明したように、譲渡制限により電子帳簿の書換によって譲渡が成立するため、金商法等ガイドラインで定められたセキュリティトークンに該当するための条件である「電子帳簿の書換えと権利の移転が一連として行われること」だけでなく、第三者対抗要件の具備も同時に満たされることになるといえます。

以上をまとめると、次のようになります。

4. まとめ

これまでの説明を踏まえ、Progmatにおいて想定しているスキームの全体像は次のようになります。

次回の本サイトでは、このスキームに登場する資金調達者、受託者、金商業者、そして投資家が、実際にセキュリティトークンの発行、流通においてどのような処理をすることになるのか、そのフローについて説明いたします。

セキュリティトーク市場の健全な発達のためには、安心・安全な取引スキームの構築が不可欠です。Progmatでは、本スキームを活用することで、国内法に準拠し、投資家の権利保護とデジタル化による効率化を高い次元で両立可能な基盤を構築・提供します。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO