セキュリティトークンによる不動産証券化のスキーム比較

1. はじめに

こんにちは、SRC運営事務局です。

前回の当Webサイトでは、セキュリティトークンに求められる要件として、電子帳簿の書換によって権利移転だけでなく、第三者対抗要件の具備や倒産隔離も図られるスキームが望ましい、ということを紹介いたしました。

このスキームを検討するうえでは、そもそもセキュリティトークンとして取り扱うものが、Bitcoin等のような電子的記録自体に価値があると信じられ、価値の裏付けとなる資産が存在しない性質のものなのか、それとも何らかの裏付資産が存在し、電子的記録は裏付資産に係る保有残高等を表象している性質のものなのか、によって議論の前提が大きく変わります。

後者の場合、トークンとして表示される権利状態が、実際の裏付資産に対する権利状態と一致するためには、何らかの法律構成が必要となります。セキュリティトークンとして取り扱う権利は、既存法制における「どのスキームの何の権利か」といったことを考慮に入れる必要があるということです。

企業が資金調達をする場合、社債や株式の発行の他、企業が保有する資産を裏付けとした調達など複数の方法がありますが、現在Progmatではその中でも、デジタル化による期待効果が大きく(=現状の実務にアナログ要素が多く、制約が大きい)、かつマーケット規模も大きい、不動産を裏付資産とした資金調達のスキーム構築を優先的に進めております。

そこで、今回はこの不動産を裏付資産とした資金調達において取り得るスキームを比較し、セキュリティトークン化に適したスキームについて考えていきたいと思います。

2. 不動産証券化の概要

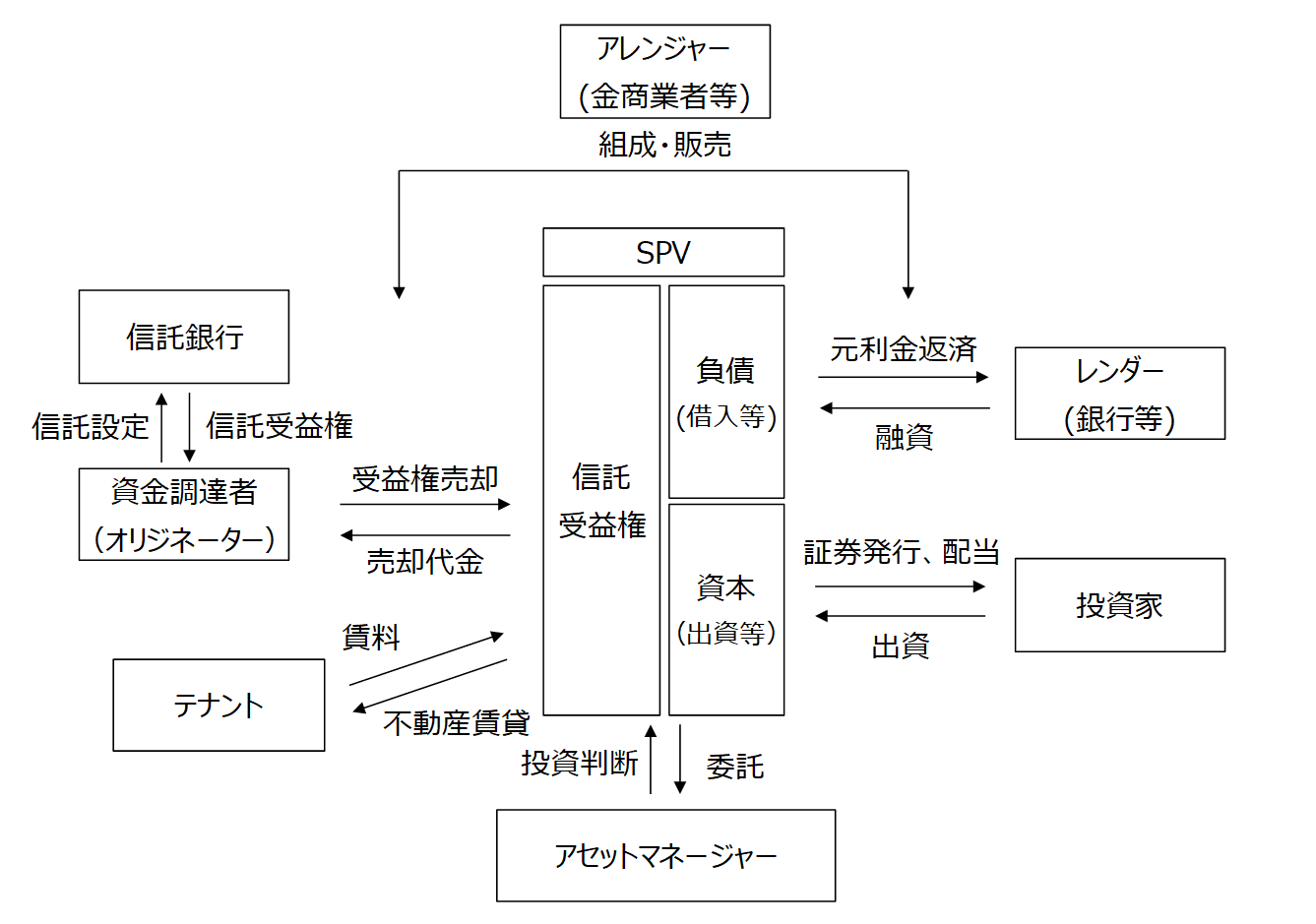

不動産を裏付資産とした資金調達について考察するにあたり、前提となる不動産証券化の概要を説明します。

不動産証券化では、不動産の運用による収益(賃料収入や売却益)を得ることを目的に、小口化された証券を発行することで多数の投資家から資金を調達します。この時に、投資家が当該不動産自体の収益性に着目して投資判断ができるよう、前回の記事でも紹介した「倒産隔離」をする必要があります。

倒産隔離の手段としては、証券化のみの目的で設立された会社等であるSPV(特別目的事業体:Special Purpose Vehicle)に対象不動産を売却し、不動産の当初所有者(オリジネーター)から独立して運用を行います。

SPVとしては、法人格を有する合同会社(GK)や特定目的会社(TMK)の他、信託や組合などの形態などがあります。いずれのスキームであっても、オリジネーターからSPVへ対象不動産の所有権が移転し、倒産隔離が図られます。

なお、実務的には不動産取得税等の軽減などを目的として、オリジネーターは対象不動産に信託設定し、信託受益権を投資対象とするスキームも利用されています。

なお、証券化の仕組みについては、不動産に限らず動産等を対象とする場合であっても、大きな流れは変わりません。

3.不動産のセキュリティトークン化に適した条件とは

証券化に用いられるSPVはその種類によって根拠となる法律が異なるため、法令上定められている実務対応などはSPVごとに異なります。

そこで、スキームを比較する前に、不動産のセキュリティトークン化において実務的な観点から満たすべきと思われる条件を挙げ、比較軸を考えてみましょう。

まず前提として、セキュリティトークンの主な購入者はどのような層を想定すべきか?について考えてみます。この点は、セキュリティトークンに関わる方々によって、様々なユースケース・考え方があり得るでしょう。一般的な「セキュリティトークンがもたらす期待効果」としては、デジタル化によるこれまで以上の小口化や対象アセットの拡大が謳われ、ひいては投資家層の拡大に繋がる、といったビジョンが語られることが多く、昨年度実施した「資産裏付証券WG」でも、広く個人投資家から調達を行う公募の形を理想的なユースケースとして議論しています。

そこで今回は、まずは優先的に検討すべき購入者として個人投資家を想定し、検討を前に進めます。個人投資家へ流通するという観点からは、前回取り上げた譲渡の成立や第三者対抗要件の具備が電子帳簿の書き換えによって行われるか、といった、

① 取引の安定性を容易に担保できるか

といった点がより重要であると考えます。これは前述のとおり、トークンに表示される権利状態と、裏付資産に対する法的な権利実態が常に一致しているか、ともいえます。

この2つが不一致となるケースとしては、システム外での譲渡が法的に成立してしまう、いわば「異例譲渡」の状態が挙げられます。2020年4月より施行された改正民法では、譲渡制限特約を付した債権譲渡であっても、原則として新旧債権者間の合意により譲渡自体は有効となります。そのため、システム外での譲渡を禁止するような特約を付した場合であっても、新旧債権者間の合意に基づき譲渡が成立すれば、トークンに表示される権利状態(電子帳簿の記録内容)と法律上の権利実態が乖離してしまうケースが発生する恐れがあります。スキームの選定においては、このような異例譲渡が発生しないよう、適切に検討する必要があります。

また、個人投資家の場合、購入したセキュリティトークンを償還期間が満了するまで保有し続けるのではなく、任意のタイミングで換金したいというニーズがあると想定されます。一方、セキュリティトークンはまだセカンダリ市場が存在していないことから、J-REITのようにすぐに他の投資家に転売することは難しいと想定されます。そこで、少なくともセカンダリ市場が十分に発達するまでは、流動性を付与するために

② 投資家からの中途解約・換金に容易に応じられること

も考慮すべき要件であると考えます。

さらに、投資商品の設計を考えた場合、同じような条件であれば、運用期間が短くすぐに償還を迎えてしまうような商品よりも、長期間保有できる商品の方が投資家にとっては魅力的に感じると思われます。そのためには、運用期間を無期または長期とすることができるスキームを選ぶことが必要です。すなわち、不動産証券化であれば

③ 対象不動産の追加、入替が容易に対応可能なこと

という条件も重要であると考えます。

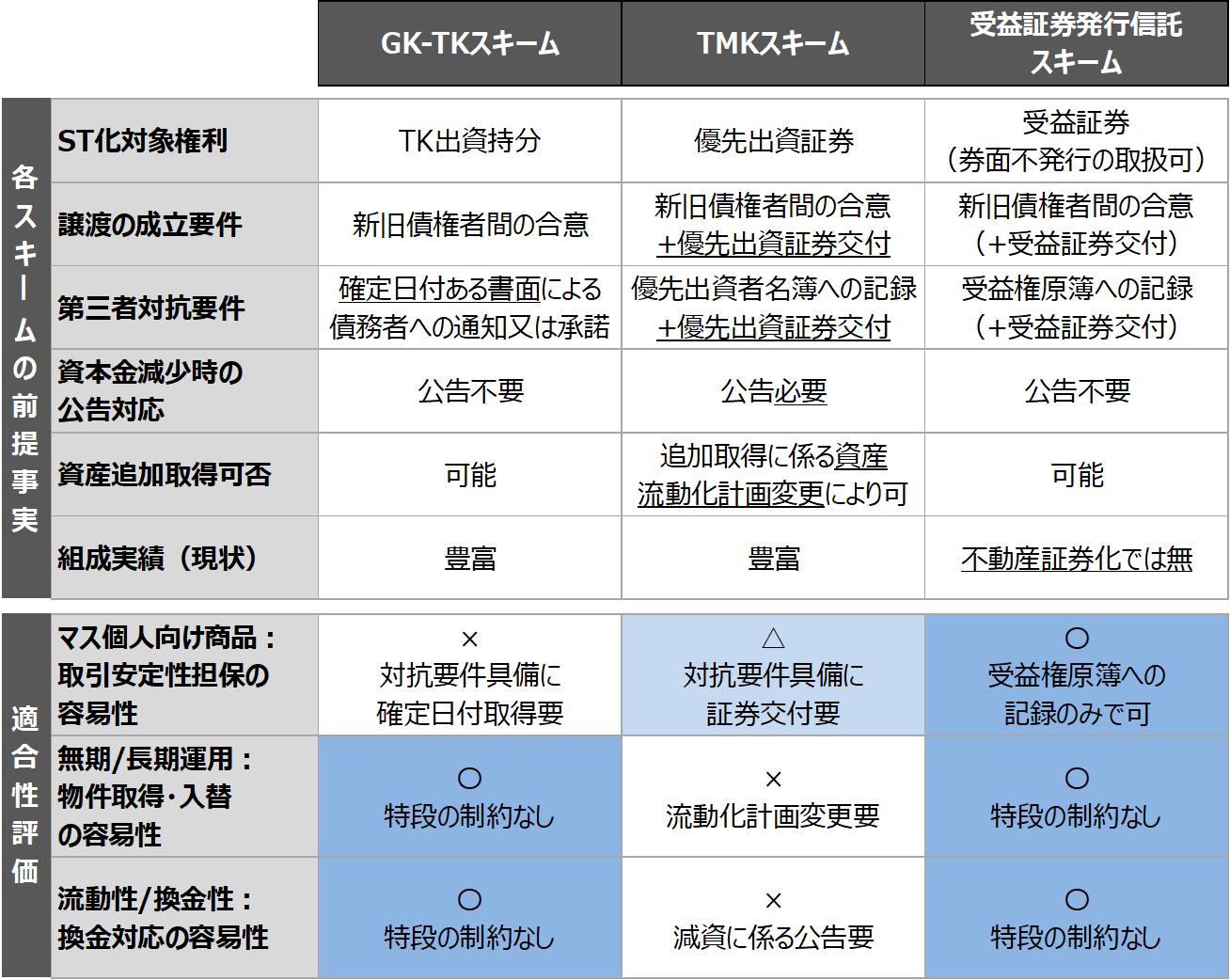

不動産私募ファンドでは、既存の証券化スキームとしてGK-TKスキームとTMKスキームの2つがよく使われています。また、不動産証券化では組成実績はないものの、法的には受益証券発行信託による証券化も可能です。そこで、これらのスキームについて、以下の3つの観点から比較してみましょう。

4.証券化スキームの比較

① GK-TK(合同会社+匿名組合)スキーム

SPVとして合同会社を使い、投資家の出資形態として匿名組合を利用したスキームを、GK-TKスキームと呼びます。不動産証券化において最も多用されるスキームです。

GK-TKスキームにおいて、投資家が保有する権利は、匿名組合出資に係る持分(TK持分)となります。金商法上、TK持分は「集団投資スキーム持分」として2項有価証券(みなし有価証券)として取り扱われます。

TK持分の譲渡は新旧債権者間の合意のみで成立する一方、第三者対抗要件を具備するためには、前回の記事でも取り上げた確定日付のある書面による債務者への通知又は承諾が必要となります。

TK持分をセキュリティトークンとして流通した場合、この第三者対抗要件の具備が課題となります。現状、確定日付は公証役場で取得する必要があり、システム上記録される譲渡日(タイムスタンプなど)は確定日付とはみなされません。したがって、プラットフォーム上のみで譲渡を完結させることができず、システム外でのオペレーションが必要となってしまいます。

また、TK持分の譲渡が合意のみで成立することから、前述した異例譲渡が発生する恐れがあります。万が一プラットフォーム外で行われた二重譲渡に対して第三者対抗要件が先に具備されてしまった場合には、プラットフォーム上の譲受人がその権利を主張できなくなってしまうことから、GK-TKスキームでは取引の安定性に課題があることがご理解いただけるかと思います。

② TMK(特定目的会社)スキーム

特定目的会社とは、資産の流動化のみを目的として、資産流動化法に基づいて設立される会社のことです。TMKスキームでは、1項有価証券である資産対応証券(特定社債券や優先出資証券)を発行し、レンダーや投資家から資金を調達します。

TMKスキームでは、譲渡は新旧債権者間の合意に加え、優先出資証券の交付によって成立します。第三者対抗要件については優先出資者名簿への記録と優先出資証券の交付で具備されるため、確定日付の取得は求められていません。

一方で、TMKスキームでは目的に反した業務を行わないようにするため、資産流動化計画を作成することで投資家保護を図っています。

対象資産を追加取得する場合にはこの資産流動化計画の変更届出が必要となり、原則として社員総会での決議が必要となります。そのため、対象物件の追加取得、物件の入替を行いたい場合には、その都度資産流動化計画の変更を行う必要があり、オペレーションコストがかかってしまうスキームであるといえます。

また、保有不動産の一部売却により中途解約・換金に応じるための原資を確保しようとした場合、TMKに対する債権者の権利を保護することを目的として、資本金の減少に係る公告を行うことが必要となります。セキュリティトークンでは当初はマーケットメーカーが不在であり、セカンダリ市場も発達してしないことが想定されることから、このような一部売却も視野に入れるべきであると考えますが、その場合には他のスキームよりも手間がかかるのがデメリットとして挙げられます。

③ 受益証券発行信託スキーム

不動産証券化において組成の実績はありませんが、信託を活用したスキームとして受益証券発行信託によって証券化することも可能です。

受益証券発行信託の場合、譲渡は新旧債権者間の合意と受益証券の交付によって成立します。また、第三者対抗要件は、受益権原簿への記録と受益証券の交付によって具備することができます。

なお、受益証券発行信託という名前ではありますが、信託法上一部の受益証券を券面として発行しないことも認められています。この場合、譲渡および第三者対抗要件の具備において、不発行とした受益証券の交付は不要となります。つまり、受益証券の券面を発行しない受益証券発行信託の受益権は、新旧債権者間の合意によって譲渡が成立し、受益権原簿の記録のみで第三者への対抗要件を具備することが可能です。

以上のスキームをまとめると、次のようになります。

セキュリティトークンによる不動産証券化を考えると、GK-TKスキームやTMKスキームといった既存スキームは、すでに組成実績が豊富にあるため証券化に係るスキーム構築は比較的容易ではあるものの、個人投資家に向けた商品設計を考える場合には、取引の安定性の担保(トークンに表示される権利状態と、裏付資産に対する法的な権利実態が常に一致していること)が難しいといった課題があります。また、TMKスキームでは、物件の追加取得や入替時の資産流動化計画の変更や、換金に対応するための減資に係る公告等において、運営面でコストがかかってしまうことが課題となります。

受益証券発行信託スキームを用いた場合、これらの課題を解決できる可能性があると考えています。ただし、不動産証券化においてはこれまでに組成実績がないため、スキーム構築のための新たな法的整理や実務態勢整備が必要となります。

5.まとめ

今回は、セキュリティトークンの活用分野として不動産証券化を取り上げ、取り得るスキームであるGK-TKスキーム、TMKスキーム、受益証券発行信託スキームの3つを比較・検討しました。

Progmatでは、受益証券発行信託スキームの適用を考えております。不動産領域では組成実績のないスキームのため、現在セキュリティトークンへの適用に向けて法的整理を進めております。

より具体的なスキームの説明は、法的建付け等が明らかになりましたら、このWebサイトにて皆さまに共有させていただきたいと考えておりますので、ご期待いただければと思います。

ご留意事項

- 本稿に掲載の情報は執筆時点のものです。また、本稿は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について株式会社Progmatが保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、株式会社Progmatは一切責任を負いません。

Digital Asset Co-Creation Consortium | Co-creation network for establishing STO